Fusions et acquisitions

Vous découvrirez les fusions et acquisitions (M&A), l'un des outils les plus puissants et les plus risqués de la boîte à outils des innovateurs.

Dans cette formation, vous

- Découvrez ce que sont les fusions et acquisitions (M&A).

- Comprendre comment trouver une « synergie » entre les organisations.

- Apprenez les risques associés aux fusions et acquisitions.

- Découvrez quand acheter au lieu de construire.

- En savoir plus sur le cycle de vie des transactions.

- Renseignez-vous sur la cession.

- Consultez une étude de cas sur Cisco.

- Lisez les points de vue des leaders en stratégie de fusions et acquisitions.

Des compétences qui seront explorées

Aperçu des fusions et acquisitions

Parmi les outils que les entreprises peuvent utiliser pour se développer, les fusions et acquisitions (F&A) sont peut-être les plus intimidantes. Ces transactions massives se heurtent à des obstacles juridiques et bureaucratiques, mais elles ont créé certaines des entreprises les plus puissantes et les plus reconnaissables de l'histoire.

De nombreuses entreprises poursuivent des fusions et acquisitions pour se développer et transformer leurs activités. L'épidémie de COVID-19 a considérablement entravé les fusions-acquisitions en 2020, mais 56% des plus de 2 900 cadres interrogés dans le monde par le cabinet de conseil EY prévoyaient une acquisition au cours des 12 prochains mois affirmant qu'ils étaient concentrés sur la croissance à long terme malgré la crise actuelle. En fait, le rapport indique que l'activité de fusions et acquisitions peut montrer une légère augmentation : « S'il y a un ralentissement prolongé en raison de la crise actuelle, les dirigeants peuvent être plus audacieux dans leurs ambitions et chercher à acquérir les actifs qui les aideront à accélérer la reprise plus rapidement. ", indique le rapport.

Les fusions et acquisitions en 2020 et au-delà sont différentes de celles des décennies précédentes. Les motivations derrière ces accords ont évolué au fur et à mesure que les entreprises sont passées à une économie centrée sur les nouvelles technologies et Internet.

Évolution des motifs de fusions et acquisitions

« Les objectifs des fusions et acquisitions évoluent. Sans aucun doute, de nombreuses entreprises utilisent encore des accords pour réaliser des économies d'échelle et améliorer leur efficacité. Mais de plus en plus, ils essaient aussi de réaliser la transformation.

- Motomarine, 2017.

L'épidémie actuelle de COVID-19 a amené les dirigeants à changer de tactique. Il y a dix ans, les fusions et acquisitions étaient un moyen de réaliser des économies d'échelle alors qu'il y a trois ans, la technologie et l'innovation étaient les moteurs des fusions et acquisitions. En 2020, cependant, la sécurisation des chaînes d'approvisionnement est au cœur de l'activité M&A d'aujourd'hui. Selon un récent rapport d'EY, « Face à ce défi [COVID-19], les cadres sont désormais changer leur en fonctionnement des modèles. Un arrêt d'activité sans précédent dans de nombreuses régions du monde a précipité de nouvelles actions, avec plus de la moitié (52%) des personnes interrogées prenant activement des mesures pour modifier leur chaîne d'approvisionnement actuelle et plus d'un tiers (36%) accélérant les investissements dans l'automatisation. Et la grande majorité de ceux qui n'agissent pas immédiatement réévaluent actuellement leurs options. »

Pourtant, EY a également constaté que près de 70% des cadres prévoyaient de se concentrer à nouveau sur les investissements dans le numérique et la technologie (71%) une fois la pandémie gérée. Ainsi, les dirigeants regardent au-delà de la crise et du ralentissement actuels et prévoient d'agir avec agilité pour réinventer leurs activités afin de « contribuer à alimenter la reprise et à créer de la valeur à long terme pour toutes leurs parties prenantes ».

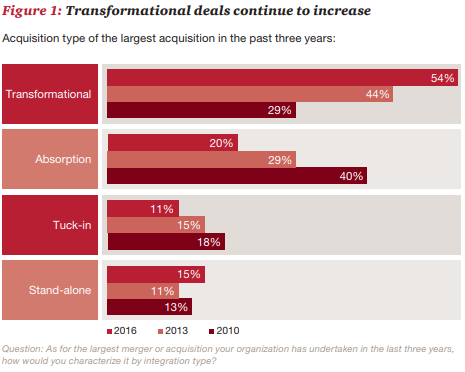

Recherche de PwC avant la pandémie de COVID-10, il a été constaté que plus de 50% des répondants à un sondage Fortune 1000 ont déclaré que les transactions les plus importantes qu'ils avaient effectuées au cours des trois dernières années étaient transformationnelles.

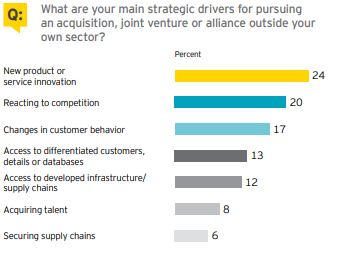

En explorant davantage ces motivations changeantes, le graphique ci-dessous d'EY montre les raisons pour lesquelles les entreprises ont poursuivi des acquisitions en 2017. La raison la plus populaire donnée par les répondants était de développer de nouveaux produits, puis de réagir aux concurrents. L'accent a été mis sur l'avancement technologique plutôt que sur des facteurs tels que la sécurisation de meilleures chaînes d'approvisionnement, l'efficacité organisationnelle grâce à l'embauche ou la gestion de la clientèle.

-La source: EY, 2017

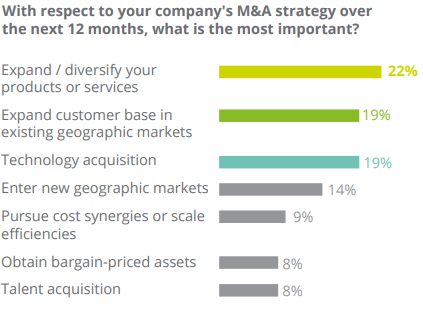

Un sondage Deloitte fait écho à ce sentiment. L'enquête, trouvée dans «Tendances M&A – Rapport de fin d'année 2016”, a montré que les principaux objectifs que les entreprises tentent d'atteindre par le biais de fusions sont liés à l'expansion des produits, des marchés et des acquisitions technologiques. Par exemple, Walmart expérimente d'autres plateformes de commerce électronique et a acquis Jet, une décision qui a été un composante majeure de la transformation numérique du détaillant. Ou envisagez l'acquisition de Shipt par Target pour passer aux services de livraison d'épicerie et suivre une nouvelle direction numérique.

-La source: Deloitte, 2016

En période de normalité économique, et une fois la pandémie de COVID-19 derrière nous, les géants de la technologie continueront d'absorber les entreprises pour réagir au changement numérique. C'est avec ces motivations à l'esprit que nous étudions les fusions et acquisitions et comment elles peuvent générer de la valeur au milieu du changement numérique.

Définir le spectre des fusions et acquisitions

Il existe plusieurs façons de classer les accords en fonction de leur intention et de leur structure. Les deux principales classifications des transactions reposent sur des rôles fonctionnels : les fusions verticales et les fusions horizontales. (Un troisième type, les fusions de conglomérats, ne sera pas couvert car il existe une relation plus faible entre ces outils et l'innovation.)

Fusions horizontales

Une fusion horizontale, selon Investopedia, « se produit entre des entreprises qui opèrent dans le même espace, car la concurrence a tendance à être plus élevée et les synergies et les gains potentiels de parts de marché sont beaucoup plus importants pour les entreprises fusionnant dans une telle industrie ».

Historiquement, lorsqu'une entreprise a poursuivi une fusion et acquisition horizontale et a acquis une autre entité dans le même secteur ou secteur, le but était généralement de subsumer un concurrent direct, d'augmenter la part de marché et de réaliser des économies d'échelle en diminuant le coût moyen. Certaines des transactions horizontales les plus visibles de l'histoire récente ont été l'acquisition de grandes entreprises par des startups qui ont constitué des bases d'utilisateurs importantes et à croissance rapide.

Il serait impossible d'en parler sans évoquer l'acquisition d'Instagram par Facebook pour $1 milliard. À l'époque, les gens étaient désorientés par cet accord. Pourquoi Facebook a-t-il payé $1 milliard pour une application avec aucun revenu et 13 employés? Depuis l'acquisition, la réponse est devenue claire. Instagram est passé de 30 utilisateurs actifs mensuels à plus de 800 millions. Il n'est pas surprenant que l'accord ait été salué comme l'un des le plus grand acquisitions du 21ème siècle.

Alors que certains analystes se concentraient sur les revenus inexistants de la startup, Facebook a vu un produit qui s'emparait de la population plus jeune. Il a été conçu pour les téléphones mobiles, qui connaissaient à l'époque des progrès technologiques rapides. Facebook a également compris les opportunités rendues possibles par l'intégration des deux produits. Sans cette intégration et cette relation symbiotique, il est peu probable qu'Instagram aurait pu atteindre une telle échelle.

Fusions verticales (intégration verticale)

« Aujourd'hui, la plupart des organisations poursuivent l'intégration verticale du point de vue du contrôle, des risques et de la flexibilité. Contrôle des ressources, limitation ou prise de risques, et changement de direction flexible et rapide sans le poids des engagements.

-Erik Kayser, partenaire et consultant en gestion, Implement Consulting Group.

Les transactions verticales sont un moyen efficace de transformer les entreprises et d'améliorer l'efficacité de la chaîne de valeur d'une entreprise. Les fusions verticales donnent aux entreprises un meilleur contrôle de l'expédition et de la logistique, par exemple, par le biais de l'expédition économique, des plateformes numériques ou de l'acquisition de fournisseurs.

L'acquisition de Shipt par Target en était un excellent exemple. Le détaillant a payé $550 millions pour acquérir le service de livraison de l'économie des concerts et accéder à des capacités d'exécution le jour même en plus des opérations existantes de Target. Cela illustre une tendance plus large au sein du commerce de détail : intégrer l'ensemble de la verticale. Sous la pression d'Amazon, les détaillants utilisent les acquisitions pour accéder rapidement à l'ensemble de la chaîne de valeur, y compris l'approvisionnement, l'exécution, le commerce électronique, les magasins physiques, etc.

Contrôler la chaîne d'approvisionnement peut signifier contrôler le marché. L'acquisition d'un vendeur ou d'un fournisseur peut améliorer l'efficacité opérationnelle et augmenter les bénéfices en contrôlant les coûts et la disponibilité des produits. Starbucks, par exemple, a intégré verticalement de la fève à la tasse. L'entreprise possède toute la chaîne d'approvisionnement, des fermes de grains de café aux usines de torréfaction, aux entrepôts, aux centres de distribution et aux points de vente.

Lectures complémentaires :

- Quand et quand ne pas intégrer verticalement – McKinsey

- Cette article de John Stuckey, directeur de McKinsey, et David White, directeur de McKinsey, est une lecture essentielle pour quiconque envisage de poursuivre l'intégration verticale. Il est daté de 1993, mais fournit un examen approfondi des principaux éléments de ces accords.

La recherche de synergie

"Nous recherchons de nombreux simples et doubles sur la synergie des revenus, au lieu d'un coup de circuit."

– VP de la Stratégie, Deloitte, 2017.

Les entreprises recherchent à la fois des accords verticaux et horizontaux dans le but d'obtenir des synergies, et deux types de synergies découlent généralement des fusions et acquisitions : 1) des synergies de revenus, lorsqu'une entreprise combinée génère plus de ventes que les deux entreprises pourraient séparément, et 2) des synergies de coûts, lorsque l'entreprise combinée peut réduire les coûts moyens dans une plus grande mesure que les entreprises séparées (économies d'échelle).

Dans un Sondage Deloitte auprès de 528 dirigeants impliqués dans des fusions, près de 60 % des synergies d'accord recherchées devaient provenir de sources de revenus plutôt que de coûts. Mais anticiper les synergies est bien différent que de les vivre. Selon Recherche McKinsey, « Les plus grandes erreurs d'estimation apparaissent du côté des revenus, ce qui est d'autant plus regrettable que les synergies de revenus constituent la base des justifications stratégiques de catégories entières d'opérations, telles que celles poursuivies pour accéder aux clients, aux canaux et aux zones géographiques d'une cible. Près de 70 % des fusions de notre base de données n'ont pas permis d'atteindre les synergies attendues dans ce domaine.

Comment les entreprises peuvent-elles augmenter leurs chances de découvrir des synergies ?

Dans son rapport, «Synergies de revenus dans les acquisitions À la recherche du Saint-Graal,» Deloitte explique comment réaliser des synergies de revenus. Selon le rapport, combiner des gains rapides à court terme avec une créativité à plus long terme pourrait aboutir à un succès en termes de synergie de revenus. Par exemple, la recherche de canaux de distribution partagés peut augmenter la synergie et augmenter les revenus à court terme, et la poursuite de canaux multiples peut maintenir ces synergies de revenus plus longtemps.

Dès le départ, dès l'annonce d'un deal, Deloitte désigne un project management officer avec un focus constant sur les synergies et intègre des objectifs dans le plan opérationnel pour motiver les équipes. Le plan d'opération, selon Deloitte, ressemble un peu à ceci.

- Poursuivre le fruit à portée de main

- Aligner autour de la vente croisée et des canaux

- Appliquer une prise de décision efficace sur les objectifs, en tenant compte des implications du modèle d'exploitation

- Jeter un large filet

- Poursuivre plusieurs types d'initiatives de synergie pour augmenter les chances de succès

- Diriger les activités de gestion du changement dans les deux organisations

- Engager des partenaires, des clients et d'autres parties prenantes clés pour orienter et éclairer les décisions clés

- Diriger avec l'innovation

- Investir dans des opportunités de croissance avec un potentiel à long terme

- Équilibrer les initiatives de synergie à court et à long terme

- Jeter les bases de la transformation go-to-market

- Creuser dans les détails des données

- Utilisez des données de qualité pour générer des informations basées sur l'analyse

- Mettre en place et responsabiliser une équipe d'intégration dédiée

- Budget pour réussir et motiver les équipes

- Planifier le travail; travailler le plan

- Planifier des activités de synergie pré-clôture et de salle blanche (ou salle de données)

- Activer les équipes d'intégration avec des capacités d'analyse commerciale

- Rester concentré sur les cibles

-La source: Deloitte, 2017

Selon Deloitte, des initiatives telles que la vente croisée, la planification précoce et la mise en place d'équipes d'intégration font partie intégrante de la réalisation des synergies de revenus d'une fusion. Mais qu'en est-il des risques ?

Fusions et acquisitions : les risques et les obstacles

Selon KPMG BUIS, après une fusion, « tout est incertain – l'emplacement des bureaux, les titres de poste et les rôles, les systèmes de récompense, les structures organisationnelles, la culture et les valeurs, les personnes avec qui vous travaillez – ils sont tous sujets à discussion. » L'annonce des décisions clés au début du processus de discussion sur la fusion peut atténuer l'incertitude parmi les employés et ses effets d'entraînement sur les revenus.

Un autre obstacle pour l'équipe de direction, selon KPMG BUISS, est de définir les nouveaux objectifs de l'organisation et d'obtenir l'adhésion des parties prenantes afin que les deux entités collaborent dès le départ. De préférence, les nouveaux objectifs ne devraient pas nécessiter de changements majeurs dans la pensée de l'organisation collective post-fusion ou des individus au sein.

Il est difficile d'amener les gens à abandonner les anciens modèles et modes de pensée. Dans le cas de Dixons et Carphone Warehouse, KPMG BOXWOOD déclare que des enquêtes sur la culture et des évaluations de préparation au changement ont été utilisées pour préparer le personnel aux prochaines étapes de la fusion et pour les aider à comprendre et à accepter le changement. On a montré au personnel comment les nouveaux magasins fusionnés fonctionneraient afin qu'ils puissent imaginer leurs rôles et anticiper comment gérer les aspects pratiques au jour le jour après la fusion. La raison d'une fusion et les avantages qu'elle apportera doivent être suffisamment convaincants pour justifier la perturbation du personnel concerné.

Avant d'envisager une fusion, KPMG BOXWOOD suggère aux entreprises d'identifier des indicateurs clés comme points de référence où des améliorations sont attendues. Au fur et à mesure que la fusion progresse, ces mesures peuvent être utilisées pour soutenir les efforts visant à assurer le succès de la fusion. Des résultats positifs renforceront la confiance dans le nouveau leadership et stimuleront le moral et la productivité. Les métriques indiqueront également où les changements doivent être apportés, augmentant les chances de réussite de la fusion.

Utilisez des métriques pour une image réaliste des transactions

Steve Carnes, spécialiste des fusions et acquisitions, suggère que les entreprises définir clairement les objectifs avant de décider des paramètres à utiliser pour mesurer les résultats des fusions. Selon Carnes, une organisation doit décider si elle se concentre sur la mesure des ventes ou des produits, sur la construction d'une empreinte sur un marché cible ou sur l'élimination d'un concurrent.

Carnes recommande un processus Sales-Iinventory-Operations-Planning (SIOP) : « Au sein d'une entreprise, les gens vendent des choses, fabriquent des choses et gardent une trace de la façon dont tout se passe. Réfléchissez à chaque étape, réfléchissez à vos objectifs et demandez-vous « où sont les lacunes et comment allez-vous les améliorer ? »

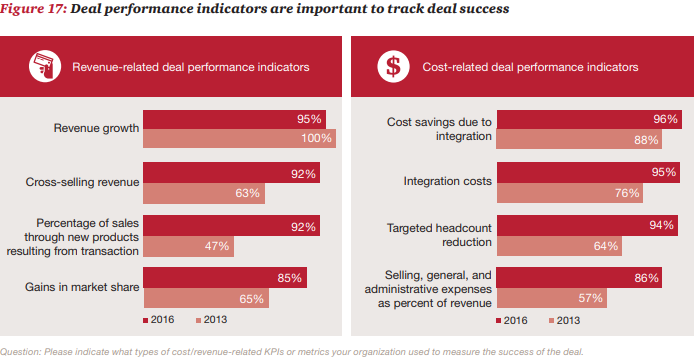

Ci-dessous quelques indicateurs de performance des transactions suggéré par PwC.

-La source: PwC, 2017

Métriques pour l'intégration

L'établissement de mesures et d'indicateurs clés pour évaluer la valeur de la conclusion d'une transaction aidera à atténuer les risques et à faciliter la communication avec les actionnaires.

Les experts de PwC Vinay Couto, John Plansky et Deniz Caglar sont les auteurs de « Fit-for-Growth ». Ils esquissent un discipline pour les entreprises qui traversent les différentes étapes de la préparation d'un accord transformateur. La discipline appelle à l'alignement des structures de coûts et des capacités ; cela nécessite également la conception d'un modèle d'exploitation qui permet et maintient les réductions de coûts et crée ensuite les bonnes conditions pour que les gestionnaires soient le moteur de la croissance.

Pour les fusions et acquisitions à un stade précoce, Carnes recommande de déterminer si la performance de l'entreprise cible est meilleure que la moyenne du marché. Si non, pourquoi faire l'affaire ? Carnes suggère d'examiner les taux de croissance d'une année à l'autre pour les trois dernières années ainsi que les projections pour les trois prochaines. Le contexte du marché compte : une croissance explosive dans un marché en effervescence n'est peut-être pas impressionnante.

Carnes suggère également de comparer les ventes des employés par rapport au ratio des coûts avec la moyenne du secteur pour déterminer les performances et le potentiel d'une entreprise. En règle générale, Carnes constate qu'un ratio inférieur à la moyenne indique des problèmes pouvant aller du positionnement de la marque et du marché à l'efficacité des processus de vente ou aux départements en sureffectif et à un niveau d'automatisation inférieur. Carnes préconise de considérer le coût des ventes par employé et en pourcentage du chiffre d'affaires.

Les accords de niveau de service (SLA) sont une autre mesure utile. Les éléments importants sont les objectifs fixés pour l'exécution des commandes et le délai de livraison : l'entreprise les atteint-elle et ces objectifs sont-ils essentiels ? La valeur ajoutée justifie-t-elle le coût, ou les SLA ne sont-ils pas, en fait, un véritable avantage concurrentiel ?

Les grandes entreprises utilisent des accords pour élargir leurs gammes de produits et être plus compétitives dans le développement de nouveaux produits.

Quand acheter au lieu de construire : acquisitions et acquisitions technologiques

« Je ne me suis jamais soucié de ce que coûte quelque chose ; Je me soucie de ce que ça vaut.

-Ari Emmanuel, agent de talent et co-PDG de William Morris Endeavour

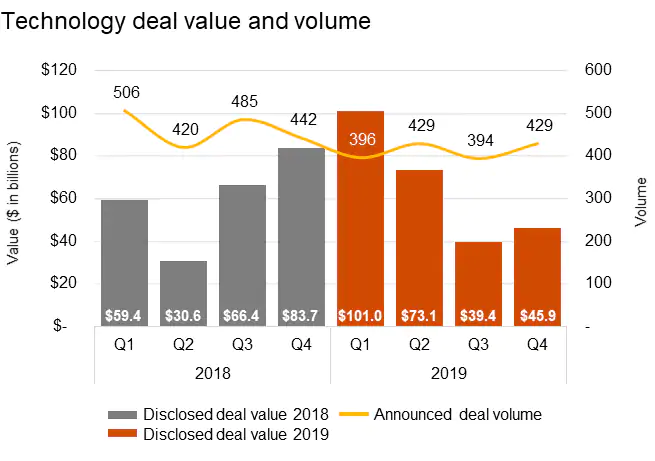

Le marché des transactions technologiques est dynamique et les acquisitions technologiques attirent le plus l'attention de nos jours. Au cours du premier trimestre 2019, 429 offres technologiques ont été annoncés pour une valeur totale divulguée de $45,9 milliards.

—Source de l'image : motomarine, 2019

Depuis 2018, les logiciels sont le secteur le plus actif, en particulier les acquisitions de sociétés SaaS et d'analyse de données. Selon le rapport de PwC, « l'IA a été l'un des moteurs de plusieurs transactions, deux des quatre principales transactions dans le domaine des semi-conducteurs étant liées à l'IA (l'acquisition de Mellanox par Nvidia pour $6,8 milliards et l'acquisition de Habana Labs par Intel pour $2 milliards) . Du côté des logiciels, les entreprises d'IA étaient des cibles populaires, car les entreprises cherchaient à pénétrer de nouveaux marchés (acquisition de Carbon Black par VMWare), à étendre leurs capacités (acquisition de ClickSoftware par Salesforce) et à innover dans de nouvelles technologies (acquisition de CTRL-labs par Facebook). Les semi-conducteurs étaient le deuxième sous-secteur le plus actif, encouragé par le marché des puces souples et la guerre commerciale avec la Chine.

Acheter vs construire

Il est logique qu'au lieu de développer une technologie à partir de zéro, une entreprise devrait acquérir ou fusionner avec une autre entreprise qui contrôle déjà cette technologie. Ces types de fusions peuvent économiser des années de temps de développement.

L'accent mis sur les capacités technologiques au cours des dernières années et la nécessité d'acquérir de telles capacités pour être compétitifs, signifie que les entreprises non numériques ont montré plus d'intérêt pour les transactions numériques (définies comme les acquisitions de produits et services numériques, de nouveaux modèles commerciaux numériques et la numérisation de la chaîne de valeur).

Selon un livre blanc de Deloitte, les offres numériques deviennent une voie rapide vers de nouveaux marchés de produits et le progrès technologique pour de nombreuses industries. Ces accords offrent un accès rapide et complet à des technologies autrement inaccessibles dans les domaines de l'IoT, des technologies financières, des technologies propres, des technologies de la santé, des mégadonnées et de l'analyse cognitive, de la robotique, des appareils portables, de l'IA, etc. En fait, selon les recherches de Joerg Krings, conseiller du groupe de conseil en stratégie de PwC. , et J. Neely et Olaf Acker, principaux praticiens de Strategy& et PwC, les entreprises des secteurs non numériques ont conclu 48 % de transactions numériques de plus en 2015 qu'en 2011.

Source de l'image : PwC

Les défis des transactions technologiques

Les accords technologiques sont très différents des accords traditionnels. Rob Fisher, Greg Nahass et J. Neely, partenaires de Strategy& et PwC, référence « méga-marchés technologiques, dont l'acquisition de $22 millions par Facebook de la startup What's App en 2014 est un bon exemple. Ces méga-accords présentent souvent « des valorisations énormes, une focalisation étroite, des revenus minimes et une gestion entrepreneuriale qui peuvent forcer un acquéreur à jeter son livre de jeu ». Le secteur de la technologie est caractérisé dans de nombreux cas par de petites entreprises avec des valorisations élevées, et la décision d'acquérir est donc difficile.

Selon un livre blanc de Deloitte, parce que la concurrence peut provenir d'une source inattendue, les entreprises acquéreuses devraient identifier les startups ou les entreprises avec des modèles commerciaux nouveaux ou différents et les acquérir ou les dépasser. Les entreprises ont besoin d'un moyen d'évaluer le potentiel de création de valeur d'un accord, et les entreprises doivent savoir comment intégrer au mieux une nouvelle startup technologique afin que la valeur ne soit pas perdue. Les entreprises ont désormais besoin d'une compétence totalement nouvelle dans le cadre des fusions : la capacité à identifier les cibles digitales les plus prometteuses à partir d'une liste restreinte pouvant se chiffrer par centaines.

« Certaines acquisitions de technologies qui semblaient bonnes sur le papier ont échoué parce que l'acheteur ne comprenait pas vraiment ce qu'il achetait ou que son personnel interne ne savait pas les bonnes questions à poser lors de la vérification diligente. »

-Deloitte, 2011

Bien que l'accent soit souvent mis sur la technologie acquise dans le cadre d'un accord technologique, l'acheteur d'une startup doit prendre en compte les synergies de revenus pour trouver une évaluation compétitive. Facebook a payé $1 milliard pour Instagram en 2012, qui n'avait aucun revenu à l'époque. Les synergies de revenus correspondent-elles vraiment à ce type de valorisation ?

Facebook a reconnu que ce qu'Instagram offrait faisait partie intégrante de son produit. Instagram pourrait offrir une excellente expérience photo en optimisant les médias et en ajoutant des filtres. En outre, l'expérience s'adressait également à une population plus jeune, et Instagram était un produit conçu pour le mobile, un domaine dans lequel Facebook tentait de renforcer son offre.

Il y avait aussi des synergies de marque. En acquérant Instagram, Facebook a non seulement annulé un concurrent émergent, mais a également acquis une propriété précieuse qui complète, et non se substitue, les publicités Facebook. Les synergies que Facebook pensait pouvoir exploiter en achetant Instagram s'élevaient à une valorisation de $1 milliard.

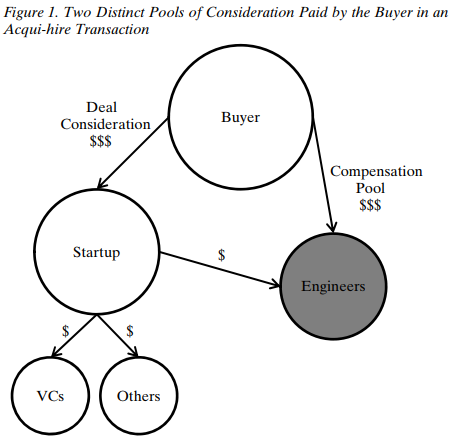

Acquisitions de talents (acquisitions)

Un type de fusion et acquisition axée sur la technologie est l'acquisition de talents, ou « acquisitions ». Ces accords visent à acquérir des avantages concurrentiels en matière de capital humain, pas simplement des parts de marché, le contrôle de la chaîne d'approvisionnement ou des économies d'échelle.

« En 2016, GM a acheté Sidecar, un fournisseur de services de covoiturage basé sur des applications, acquérant non seulement le logiciel de l'entreprise, mais également 20 employés, dont le cofondateur et directeur de la technologie de Sidecar, dotés de compétences et de savoir-faire numériques.

- Rainer Strack , Susanne Dyrchs , Ádám Kotsis et Stéphanie Mingardon, BCG, 2017

Les acquisitions de talents sont un type spécial d'acquisition principalement observé dans l'industrie technologique et dans les pôles technologiques développés comme la Silicon Valley. Des entreprises de premier plan comme Facebook et Google achètent des startups non pas parce qu'elles veulent les projets mais parce qu'elles veulent les ingénieurs logiciels.

Les talents numériques sont déjà si demandés que de nombreuses grandes entreprises traditionnelles doivent se réinventer pour attirer ces personnes. Selon les experts du BCG—Rainer Strack, associé principal ; Susanne Dyrchs, chef de projet ; Ádám Kotsis, expert principal, et Stéphanie Mingardon, senior partner—(citant une étude Gartner), 30% des emplois technologiques seront vacants en raison d'un manque de talent numérique. Les experts du BCG constatent que le plus grand défi technologique n'est pas la sécurité des données ou le besoin d'investir mais plutôt le manque d'employés qualifiés.

Victor Lucckerson, journaliste pour Time, rapporte que plus de 221 fondateurs de startups ont rejoint Google entre 2006 et 2014 en raison d'acquisitions, et 110 fondateurs ont rejoint Yahoo.

John F. Coyle, professeur adjoint de droit, et Gregg D. Polsky, professeur de droit à l'Université de Caroline du Nord, ont exploré le phénomène de l'acquisition. Ils ont trouvé que les principales motivations d'une entreprise pour ce type d'acquisition sont obtenir les services d'ingénieurs et d'entrepreneurs talentueux en même temps, embaucher une équipe qui fonctionne bien plutôt que d'essayer d'en créer une à partir de zéro, et utiliser les talents de sa nouvelle équipe d'employés expérimentés pour entrer rapidement dans un nouvel espace malgré l'inexpérience de l'entreprise acheteuse en cet espace.

Avant d'envisager une acquisition, il est important de comprendre de quelles compétences numériques l'entreprise a besoin, qui est disponible sur le marché, où trouver les talents recherchés, et comment les attirer et les retenir.

Pour en savoir plus sur les ressources humaines et la gestion des talents, lisez notre guide sur l'embauche pour l'évolution.

Risques et obstacles à l'acquisition de talents

Les acquéreurs peuvent atténuer le risque d'acquisition en prenant le temps de bien comprendre les capacités et les objectifs des personnes impliquées. Y a-t-il un bon ajustement? Quels sont les avantages à court et à long terme ? Les personnes impliquées devraient également considérer les compétences, la technologie et les synergies pertinentes. Sont-ils uniques ? Vont-ils ajouter de la valeur dans les nouvelles conditions post-acquisition ? Quel sera l'impact de l'acquisition sur les concurrents ? Comment le nouveau personnel acquis tirera-t-il parti des ressources et de l'infrastructure nouvellement disponibles ? Existe-t-il une opportunité d'acquérir de nouveaux brevets ?

Selon Mark Suster, associé chez Upfront Ventures, un risque important pour les entreprises cherchant à acquérir des talents en démarrage est que les principaux membres de l'équipe de la société acquise peuvent quitter la société absorbante après plusieurs années.

Métriques pour l'acquisition ou l'acquisition de talents

"Il a été rapporté qu'une règle générale dans les acquisitions de la Silicon Valley est de $1 million par ingénieur."

-John F. Coyle et Gregg D. Polsky, Université de Caroline du Nord, 2013

Coyle et Polsky, dans leur article «Acqui-embauche”, notent deux domaines distincts de considération pour les acheteurs : le coût de la transaction et le coût de l'indemnisation. Les auteurs suggèrent trois paramètres principaux que les entreprises participant à une opération d'acquisition devraient évaluer :

- Le nombre d'employés que l'acheteur souhaite embaucher

- la valeur de ces employés pour l'acheteur, et

- la valeur (le cas échéant) de la propriété intellectuelle de la startup et d'autres actifs pour l'acheteur.

La source: Coyle et Polsky, 2013

Une autre perspective est donnée par Jessica Verrilli, directrice du développement d'entreprise chez Twitter. Dans un entretien avec Forbes, a-t-elle déclaré, « Nous commençons toujours par essayer de comprendre ce que l'équipe a entrepris de construire, en quoi consiste sa passion. Souvent, ils s'y sont essayés, peut-être ne l'ont-ils pas sorti du parc, mais ils ont beaucoup d'expérience. Nous essayons de déterminer si nous essayons de résoudre ce problème. Souvent, la conversation s'arrête là si leur passion ne correspond pas à nos besoins en matière de produits.

Le troisième article de cette série, «Gestion des offres technologiques” Continue le thème des fusions-acquisitions axées sur la technologie. Il décrit les actions à entreprendre avant et après la transaction, telles que la diligence raisonnable et l'intégration.

Gestion des offres technologiques

« La rigueur et la discipline que nous utilisons dans la gestion de notre entreprise sont essentielles à l'exécution cohérente de notre stratégie de croissance. Et nous avons systématiquement appliqué la même discipline à nos investissements, y compris les acquisitions.

-Pierre Nanterme, Président-directeur général d'Accenture

Avant l'accord

En amont d'une opération de fusion-acquisition, la valorisation est l'un des principaux éléments de préparation. Mais pour les transactions technologiques où de jeunes startups peuvent être impliquées, Joerg Krings, J. Neely et Olaf Acker, conseillers et praticiens chez Strategy&, notent que il n'est pas toujours si facile de définir l'évaluation car il peut n'y avoir aucun revenu ou flux de trésorerie sur lesquels baser l'évaluation. Prenez l'accord Facebook Instagram de 2012, par exemple. Dans ce cas, Instagram était une startup de cinq ans à l'époque sans revenus, mais elle a été rachetée par Facebook pour $1 milliard.

Dans le cas d'opérations de transformation axées sur la technologie où les entreprises acquièrent dans le cadre d'une stratégie à long terme, le prix payé peut ne pas avoir de sens pour les investisseurs. Par conséquent, selon Rob Fisher, Gregg Nahass et J. Neely, partenaires de PwC, la diligence raisonnable est cruciale avant que la transaction ne soit portée à la connaissance des investisseurs qui peut être perplexe et moins qu'heureux du prix élevé.

Pour ajouter à la complexité des transactions technologiques, le processus de diligence raisonnable doit être différent selon le type de transaction. Par exemple, la portée de la diligence raisonnable peut être limitée parce que la cible à acquérir est petite, ou une opération d'entreprise d'un milliard de dollars peut nécessiter moins de diligence raisonnable que prévu. Les grandes entreprises ont peut-être moins à cacher que les petites parce qu'elles ont fait l'objet d'un audit approfondi ou simplement parce que les dirigeants souhaitent maintenir l'élan de leur travail d'innovation.

James Waletsky, écrivant pour Crosslake, une société de conseil en logiciels, répertorie considérations globales pour la due diligence de fusion technologique.

La stratégie de produit:

- La stratégie produit correspond-elle aux objectifs de croissance de la société d'investissement ?

- Quelles sont les forces, faiblesses, opportunités et menaces (SWOT) du produit ?

- Comment l'entreprise détermine-t-elle la feuille de route du produit et qu'est-ce qui ajoutera le plus de valeur commerciale ?

Fonction et qualité du produit :

- Y a-t-il des problèmes avec le produit qui peuvent être coûteux à réparer ?

- Le produit remplit-il les objectifs de l'utilisateur final ou une refonte coûteuse de l'interface utilisateur est-elle nécessaire ?

Architecture et code :

- Y a-t-il quelque chose dans l'architecture qui constitue un obstacle à l'atteinte des objectifs de croissance ?

- Y a-t-il des composants hérités du logiciel qui doivent être remplacés ? Combien cela coûtera-t-il ?

- Y a-t-il des composants tiers ou open source qui peuvent être problématiques d'un point de vue juridique ou technique ?

- Le code est-il écrit de manière maintenable de manière à ce que d'autres puissent être rapidement productifs dans la base de code ?

Processus, pratiques et outils :

- Existe-t-il des opportunités de gains d'efficacité et/ou de réduction des coûts ?

- Les pratiques existantes seront-elles adaptées à la croissance de l'entreprise ?

- Existe-t-il des lacunes en matière de compétences qui entravent une prestation efficace ?

Personnes et organisation :

- Les bonnes personnes occupent-elles les bons rôles pour atteindre les objectifs d'investissement (en particulier les dirigeants) ?

- Qui est essentiel à l'entreprise et doit être retenu lors de l'acquisition ?

- Y a-t-il des lacunes importantes dans l'organisation qui doivent être comblées pour atteindre les objectifs d'investissement ?

- Le niveau des dépenses de R&D est-il adapté à la taille de l'entreprise ? Existe-t-il des opportunités de réduction ?

Informatique/Opérations/DevOps :

- Existe-t-il des opportunités de réduction des coûts, telles que le passage des ressources gérées localement au cloud ? Quel est le coût de le faire?

- Existe-t-il un plan de continuité d'activité adapté, et si non, quel risque est pris et que faut-il pour le mettre en œuvre ?

- Les dépenses sont-elles raisonnables compte tenu de la taille de l'entreprise?

- Les pratiques de déploiement sont-elles efficaces avec un risque minimal d'erreur humaine ?

Support produit:

- Quels sont les principaux générateurs d'appels d'assistance pouvant indiquer des problèmes de produit ?

- Combien d'escalades parviennent à l'équipe de développement ?

Services professionnels:

- Les délais de mise en œuvre sont-ils longs, indiquant potentiellement un manque de configurabilité/personnalisation du produit ?

- Existe-t-il des possibilités d'amélioration des produits pour s'adapter à un plus grand nombre de clients nécessitant moins de services ?

-La source: Waletzky, 2016

Selon Waletsky, le risques impliqués dans un accord technologique peut affecter les conditions ou le prix, mais le coût de la due diligence technique est négligeable par rapport aux avantages ou aux coûts potentiels.

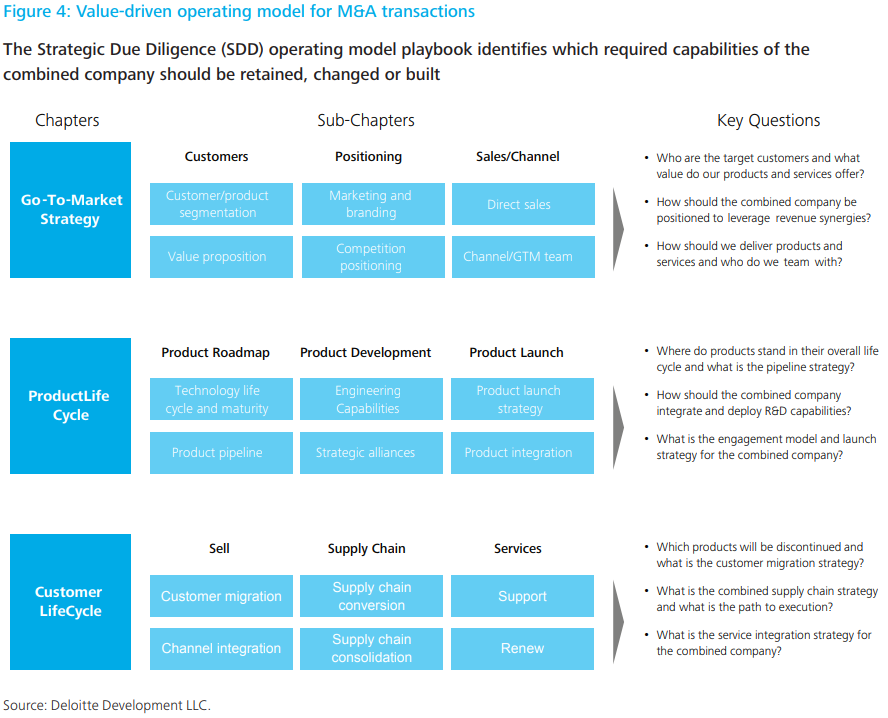

Dans un livre blanc, Deloitte a défini un modèle d'opération de due diligence stratégique qui peut être utilisé pour les transactions technologiques où une entreprise cible des entreprises avec des modèles commerciaux différents. Le modèle définit certaines mesures principales et identifie les capacités requises de l'entreprise combinée qui doivent être conservées, modifiées ou construites.

-Source de l'image : Deloitte

Lectures complémentaires : exemples de processus de diligence raisonnable du monde des startups

Bonne nouvelle pour les entreprises qui ont besoin d'aide en matière de due diligence : les capital-risqueurs le font depuis longtemps. Vous trouverez ci-dessous des exemples documentés de diligence raisonnable de la part d'investisseurs dans des startups en phase de démarrage.

Après l'accord

La conclusion d'un accord est la moitié de la bataille. Après l'accord, le dur travail d'intégration commence.

Une intégration réussie peut dépendre de la direction nouvellement acquise, car la technologie qui a de la valeur est très probablement détenue par un petit groupe de leaders créatifs. Des gestionnaires expérimentés sont nécessaires pour superviser le bon fonctionnement des opérations, en particulier lorsqu'une entreprise achète de grandes unités opérationnelles.

S'appuyer sur une gestion acquise, cependant, peut être un problème. Certains membres de l'équipe de direction d'une entreprise acquise peuvent décider de partir après la clôture de la transaction et rechercher d'autres opportunités. Compte tenu de cette réalité potentielle, l'entreprise acquéreuse doit déterminer dans quelle mesure elle s'appuiera sur ces cadres supérieurs et pour combien de temps. Selon Fisher, Nahass et Neely, retenir les gens par contrat n'est souvent qu'une solution à court terme.

Selon Adam Bluestein, écrivant pour Inc., c'est important de conserver les personnes qui font partie intégrante d'une transition en douceur, comme les responsables technologiques et ceux qui possèdent une connaissance cruciale de la technologie acquise. L'acquéreur doit garder le cœur des managers dans le jeu en comprenant l'environnement dans lequel les gens prospèrent déjà et en les rassurant que les choses cruciales ne changeront pas - ou si c'est le cas, en leur fournissant les outils et les ressources pour y faire face. Une stratégie de gestion du changement est vitale et doit être préparée dès le début du processus de décision de fusion pour s'assurer que les coûts associés sont pris en compte.

Leadership en matière d'intégration : ne laissez pas les problèmes culturels vous gêner

« Lorsque vous fusionnez bien les cultures, de la valeur est créée. Lorsque vous ne le faites pas, la valeur est détruite…. La partie se gagne ou se perd sur le terrain de l'intégration culturelle. Si vous vous trompez, rien d'autre n'a d'importance.

-Georges Bradt, Président, PrimeGenesis

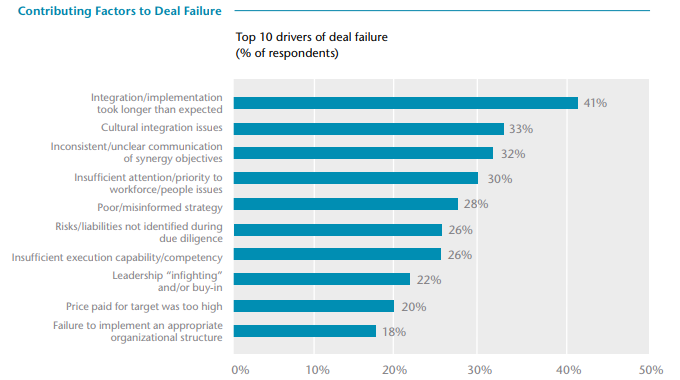

L'intégration culturelle devrait faire partie d'une stratégie de gestion du changement pour les fusions. AON a découvert que les problèmes culturels qui surviennent lorsque deux entités fusionnent sont un principal facteur d'échec des transactions.

-Source de l'image : AON, 2011

Une étude de Bain & Company qui a interrogé les dirigeants qui avaient géré une fusion a également révélé que le La principale raison invoquée pour expliquer l'échec de l'accord était le « choc des cultures ».” Les synergies d'équipe sont importantes et, selon George Bradt, président de PrimeGenesis, « des synergies doivent être créées ensemble par des équipes qui regardent au-delà d'elles-mêmes vers de nouveaux problèmes qu'elles peuvent résoudre pour les autres. »

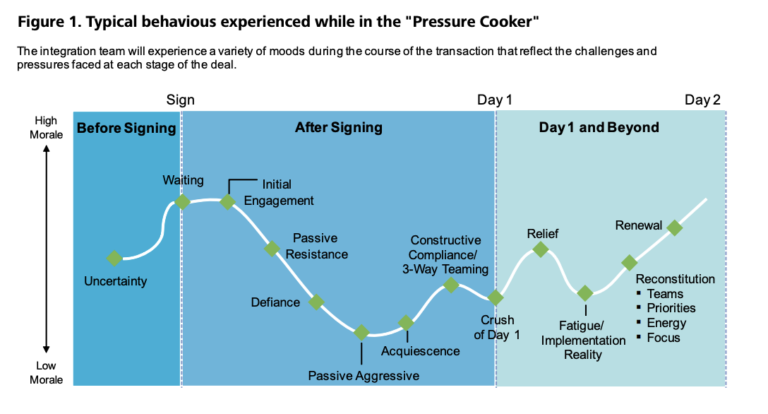

Dans le graphique ci-dessous, Deloitte donne un excellent aperçu des fusions et acquisitions du point de vue de ceux qui sont sur le terrain. Le graphique montre comment le moral est affecté depuis la période précédant la signature de l'accord jusqu'à la période post-fusion.

-Source de l'image : Deloitte, 2007

La culture d'une organisation est en grande partie définie par son leadership. Mais que se passe-t-il si ce leadership est en transition ?

Dale Stafford et Laura Miles, partenaires de Bain & Company, recommander des outils d'intégration culturelle qui peuvent mesurer l'état d'esprit et les comportements des employés et encourager de meilleurs processus de travail. Les gestionnaires et les dirigeants peuvent avoir une meilleure perspective de la façon dont l'intégration est en cours ou des changements à apporter.

Par exemple, selon Stafford et Miles, des vidéos d'employés travaillant ensemble et des schémas de flux de processus montrent les différentes manières dont une tâche est entreprise et peuvent guider une discussion sur la manière dont elle devrait être effectuée à l'avenir. Les entretiens avec les clients peuvent fournir des informations aux employés sur les perceptions des clients de chaque organisation, et les enquêtes auprès des employés peuvent à la fois collecter des données importantes et montrer aux employés que leur opinion compte, mais seulement si les résultats stimulent l'action des dirigeants.

Désinvestissement pour la création de valeur

« Traiter les cessions comme une réflexion après coup est typique. Et c'est dommage."

-Gerald Adolph et Ken Favaro, anciens associés seniors chez Booz & Company

Le désinvestissement peut créer de la valeur pour les entreprises en vendant des actifs qui nuisent aux fonctions commerciales de base.

Dans leur article HBR, «Désinvestir avec prudence”, Gerald Adolph et Ken Favaro, anciens associés principaux de Booz & Company, notent que la cession est souvent effectuée lorsqu'une entreprise se restructure et rencontre un problème. L'examen du portefeuille et la décision de vendre des actifs sont pris sous la contrainte et, par conséquent, l'entreprise est fragilisée car les actifs sont très probablement vendus à un prix inférieur à ce qui est nécessaire.

Une meilleure façon d'aborder la cession consiste à utiliser un processus continu et constant sur le long terme, qui donne à une entreprise le temps de trouver le bon acheteur, de vendre des actifs à un prix bien meilleur et de constituer un portefeuille de meilleure qualité.

Si elle est menée de manière stratégique, une stratégie de cession est un autre outil que les entreprises peuvent utiliser pour créer de la valeur. Selon l'enquête d'Ernst & Young sur le désinvestissement des entreprises pour 2019, plus de 80% des entreprises prévoient de rationaliser leurs opérations dans le cadre de leurs plans de désinvestissement au cours des 12 prochains mois.

De plus, la cession peut être encore plus avantageuse lorsqu'elle est effectuée conjointement avec des acquisitions. Les recherches menées par Sean O'Connell, directeur, Michael Park, directeur, et Jannick Thomsen, directeur associé, montrent que les entreprises qui acquièrent et cèdent créent un rendement pour l'actionnaire jusqu'à 1,5 à 4,7 points de pourcentage plus élevé que les entreprises qui se concentrent principalement sur les acquisitions.

La cession de Motorola par Google illustre à quel point une cession stratégique peut être une bonne chose pour une entreprise.

Google et Motorola : une leçon de cession stratégique

En 2011, Google annonce l'acquisition du fabricant de smartphones Motorola pour $12,5 milliards. Moins de trois ans plus tard, Google a vendu Motorola à Lenovo pour $3 milliards — Google a décrit l'accord comme un succès.

de Google motif derrière l'accord était "d'aider à dynamiser l'écosystème Android en créant un portefeuille de brevets plus solide pour Google et d'excellents smartphones pour les utilisateurs", selon PDG Larry Page. Plutôt que de maintenir la perte d'exploitation annuelle de plusieurs millions de dollars de la branche matérielle, Google a vendu des morceaux de Motorola tout en créant un portefeuille de brevets qu'il est désormais concédé sous licence à Lenovo.

D'après Jean Baptiste Su, vice-président et analyste principal chez Atherton Research, Google est arrivé en tête, recevant des brevets évalués à $5,5 milliards pour un coût d'environ $1 milliard.

De plus, Google a transformé Motorola dans le processus. La société a sorti deux téléphones économiques très bien notés pendant son séjour chez Google : le Moto X et le Moto G. Grâce à cette décision, Motorola est devenu une cible d'acquisition attrayante et de qualité, les téléphones économiques ont étendu l'utilisation d'Android, un moteur de valeur clé pour Google.

La stratégie, cependant, n'aurait pas été couronnée de succès sans une planification minutieuse et délibérée, ce qui est de plus en plus difficile dans ce climat. Comment les entreprises devraient-elles aborder la cession dans un climat d'acquisition en évolution rapide où la technologie joue un rôle si important ? Et qu'est-ce qui distingue une bonne affaire d'une mauvaise affaire ?

Identification des actifs et désinvestissement

Les Étude de cession d'entreprise 2018 d'Ernst and Young suggère que les entreprises devraient identifier comment la technologie change leur modèle d'affaires. Les entreprises doivent se désinvestir pour améliorer leur avantage concurrentiel, ce qui signifie se concentrer sur leur cœur de métier et disposer de suffisamment de liquidités pour réagir aux opportunités qui se présentent.

En 2020, COVID-19 a changé le paysage. L'étude 2020 sur le désinvestissement des entreprises d'Earnst and Young EY a interrogé 25 investisseurs activistes mondiaux en janvier 2020, puis à nouveau en avril 2020. Les données montrent que les entreprises considèrent la cession plus urgente pour créer de la concentration et de la simplicité. Plus de 90 % des personnes interrogées recommandent à une entreprise cible de céder des activités non essentielles ou sous-performantes, contre 64% auparavant. Le délai devrait également être plus court. Avant la crise, 36% de militants proposaient un délai de cession de moins de six mois, mais ce nombre est passé à 84%. Selon le rapport, « les entreprises doivent se préparer à des discussions avec les investisseurs qui se concentrent sur la façon dont elles réagissent à la crise, en alignant le portefeuille sur leur stratégie de base et sur d'autres questions telles que l'alignement de la rémunération des dirigeants par rapport aux performances de l'entreprise ». L'accent doit être mis sur « la libération de capital pour renforcer la résilience et générer de la valeur à long terme ».

L'examen des cessions possibles en conjonction avec une revue normale du portefeuille signifie que les actifs sont évalués chaque année. Un système de notation basé sur des algorithmes et des critères de l'industrie, par exemple, peut évaluer un actif en fonction de son potentiel de croissance ou dans quelle mesure l'actif utilise des ressources qui pourraient être mieux affectées aux activités principales. Les actifs à faible notation sont candidats à la cession. Les gestionnaires qui ont un intérêt dans l'actif peuvent présenter leur justification de la conservation de l'actif, et les dirigeants de l'organisation peuvent prendre la décision finale de le conserver.

Les gestionnaires se concentrent sur la recherche d'un acheteur, mais considèrent rarement une affaire du point de vue de l'acheteur. Cela peut ajouter de la clarté à ce qui devrait être inclus dans la vente en plus des actifs productifs évidents.

Se préparer au désinvestissement

Même si les entreprises adoptent une approche stratégique de la cession, des problèmes peuvent survenir après avoir décidé quoi vendre. O'Connell, Park et Thomsen suggérer les étapes suivantes lors de la planification des cessions :

Préparez-vous pour un acheteur avant qu'il n'y ait besoin d'un acheteur. Les entreprises doivent se préparer à d'éventuelles cessions avant de devoir vendre. Un actif peut valoir plus pour un acheteur qu'un autre en raison de synergies potentielles. Par conséquent, attendre de se dessaisir jusqu'à ce qu'il soit nécessaire de le faire ne laissera pas assez de temps pour trouver la bonne affaire.

Considérant d'autres acheteurs potentiels. Il est difficile d'évaluer la valeur d'une activité secondaire. Les dirigeants négligent souvent la valeur potentielle d'un actif pour les autres, les perspectives externes sont donc utiles (par exemple, celles des banquiers, des propriétaires potentiels et des PDG de l'industrie).

Investissez pour un succès mutuel. Les transactions qui ne sont pas bien préparées peuvent être coûteuses à la fois pour l'acheteur et le vendeur, et le résultat de la cession pour les deux parties est lié. Les entreprises doivent donc préparer les candidats à la cession au succès post-transaction tout autant qu'elles se préparent aux négociations de prix en comprenant les sources potentielles de valeur de l'actif. Donner aux nouveaux propriétaires des documents justificatifs, des suggestions de stratégie ou des données sur les améliorations potentielles peut augmenter les chances de réussite de la transaction pour les deux parties.

Engagez des ressources pour le succès post-transaction. Assurez-vous qu'il y a le bon talent de gestion et le soutien du personnel compétent. Selon Fubini, Park et Thomas, partenaires de McKinsey, les gestionnaires ont tendance à considérer le processus de séparation comme secondaire, en supposant qu'ils peuvent séparer une entreprise et s'inquiéter des coûts échoués plus tard. Il est également important de considérer le conflit interne qui peut survenir entre les managers sortants et ceux qui restent. Enfin, assurez-vous que la direction et le conseil d'administration ne se laissent pas entraîner par la vente au point que l'activité principale soit négligée et en pâtisse.

-La source: O'Connell, Park et Thomsen de McKinsey, 2015

Étude de cas sur Cisco

Parce que les modèles de réussite du leadership M&A varient fortement selon le contexte et la personnalité du dirigeant, nous présentons une étude de cas synthétique sur Cisco, une entreprise qui maîtrise l'art de l'acquisition. Nous fournissons également des citations perspicaces de chefs d'entreprise qui décrivent leur propre expérience des fusions.

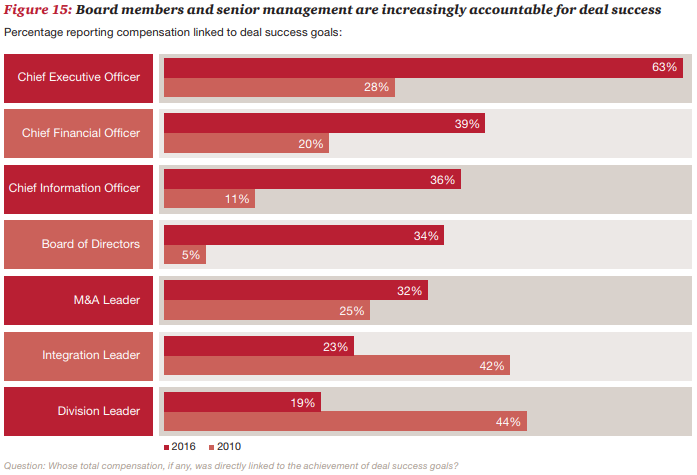

Le leadership est primordial en période de bouleversement, fournissant une orientation et une stratégie lors de fusions et déterminant des politiques de personnel qui peuvent maintenir le moral. Le PDG est au premier plan, mais la responsabilité de tous les cadres supérieurs en ce qui concerne la réussite des transactions a changé au fil du temps.

Le graphique ci-dessous, développé par PwC, montre la responsabilité de divers managers et cadres dirigeants dans les activités de fusion. Depuis 2010, l'influence des PDG sur la réussite des transactions a plus que doublé, et l'influence du DSI a triplé.

-La source: PwC, 2017

Il n'y a pas d'approche unique lorsqu'il s'agit de gérer une fusion ; tant de variables s'appliquent selon le contexte, la culture et les personnalités impliquées. Plutôt que de suivre des guides « comment faire », il est plus utile d'étudier les expériences passées des autres et d'apprendre de leurs réussites et de leurs erreurs.

Cisco est passé maître dans l'art de l'acquisition en rachetant plus de 100 sociétés en 13 ans. L'étude de cas suivante explique la stratégie de l'entreprise et la justification de certaines des transactions. Cisco fournit un excellent modèle de gestion des transactions pour la croissance technologique.

« Nous faisons des acquisitions qui nous amènent sur de très nouveaux marchés…. Et nous faisons également des acquisitions dans des domaines qui sont des transitions au sein des marchés auxquels nous participons déjà. Meraki est la transition avec la mise en réseau dans le cloud. Insieme Networks concernait le SDN dans le centre de données. Cisco a un modèle éprouvé pour générer beaucoup de valeur sur des marchés que nous comprenons et qui sont en pleine transition, et c'est ce que nous prévoyons de faire avec Viptela.

-Rob Salvagno, responsable du développement de l'entreprise, Cisco.

Cisco est l'une des sociétés leaders dans le domaine de la technologie et un leader dans la stratégie de fusions et acquisitions. L'entreprise a acheté plus de 100 entreprises entre 1993 et 2016. Cinq de leurs plus gros contrats étaient OpenDNS ($635 millions), Meraki ($1,2 milliard), Sourcefire ($2,7 milliards), NDS Group ($5 milliards), Jasper Technologies ($1,4 milliard) et Lancope ($452,5 million).

Cisco définit sa stratégie de croissance comme une stratégie qui identifie et pilote la transition du marché. La société sépare les acquisitions en trois segments : accélération du marché, expansion du marché et nouvelle entrée sur le marché.

L'entreprise se concentre sur l'intégration en investissant dans des ressources d'intégration dédiées dans toute l'entreprise. Pour Cisco, l'intégration est un processus qui commence par la toute la stratégie d'acquisition. L'entreprise recherche des acquisitions sur la base d'une analyse de rentabilisation solide mais également d'une vision commerciale et technologique partagée.

« Nous investissons $100 millions à $200 millions dans les startups par an. Des situations comme AppDynamics et Meraki montrent que nous pouvons évoluer à un rythme vraiment inégal par rapport aux autres et que nous avons un manuel de jeu pour réussir ces derniers qui est également sans égal. Lorsque nous avons acquis Meraki il y a quatre ans [pour $1,2 milliard], c'était à un taux de $100 millions de réservations. Aujourd'hui, il dépasse un taux de réservation de $1 milliard. Nous pouvons anticiper la direction que prend le marché grâce à cette lentille que nous avons en tant qu'investisseurs. Nous avons été les pionniers du modèle de spin-in et avons effectué notre première série de cessions, et nous commençons à renforcer ce muscle. »

-Rob Salvagno, responsable du développement de l'entreprise, Cisco.

—Source de l'image : La rue, 2017

—Source de l'image : La rue, 2017

« Je me concentre en grande partie sur la façon dont nous conduisons l'écosystème d'innovation pour compléter le mouvement d'ingénierie traditionnel de Cisco, comment nous favorisons l'engagement externe avec les startups, comment nous examinons les opportunités d'augmenter ce que nous faisons au sein de l'entreprise par le biais d'acquisitions, et comment nous développons des partenariats de nouvelle génération à l'échelle mondiale, comme nous l'avons avec Ericsson et Apple.

-Hilton Romanski, directeur de la stratégie, Cisco

« Notre équipe d'intégration est un bureau de projet unique qui nous permet d'intégrer avec succès les acquisitions que nous réalisons ainsi que d'exécuter des programmes complexes liés à nos partenariats de nouvelle génération. Comme vous le savez, nous réalisons entre huit et 12 acquisitions par an, il est donc crucial d'avoir une équipe talentueuse en place pour aider à soutenir les fusions et acquisitions. Avoir une équipe dédiée en place pour nous aider à planifier, gérer, exécuter, puis revenir sur nos transactions est un différenciateur stratégique pour Cisco. »

-Hilton Romanski, directeur de la stratégie, Cisco

Quelles sont les raisons derrière certaines acquisitions de Cisco ?

L'acquisition de Réseaux Observables

« L'acquisition d'Observable Networks soutient la transition stratégique de Cisco vers des solutions centrées sur les logiciels qui génèrent des revenus récurrents prévisibles. Ensemble, Cisco et Observable Networks étendront la solution Cisco Stealthwatch dans le cloud avec des analyses de comportement hautement évolutives et une visibilité complète. L'acquisition étend également Stealthwatch au segment de clientèle Mid-Market. »

-Cisco, 2017

L'acquisition de MindMeld

« MindMeld pense qu'une expérience de conversation véritablement humaine nécessite des modèles linguistiques hautement personnalisés et spécifiques au domaine. En concentrant les capacités de MindMeld sur les domaines de collaboration spécifiques de Cisco, nous pensons que nous allons permettre une expérience utilisateur qui sera différenciée de tout ce qui existe dans l'espace de collaboration aujourd'hui.

-Cisco, 2017

L'acquisition d'une équipe Advanced Analytics de Saggezza

« En ajoutant une équipe d'experts en analyse, Cisco augmentera nos capacités d'analyse actuelles afin que nous puissions améliorer les informations sur les performances et l'automatisation du réseau, accélérer les efforts de développement de Cisco DNA et améliorer nos offres d'analyse cloud et SaaS. L'acquisition reflète notre ferme conviction que l'analyse jouera un rôle essentiel dans la construction de réseaux de nouvelle génération conçus pour une ère de cloud, d'IoT et de menaces de sécurité omniprésentes. »

-Équipe d'analyse avancée Cisco de Saggezza, 2017

« Cette acquisition est alignée sur les objectifs stratégiques de Cisco visant à développer des technologies innovantes d'analyse de Big Data et de cloud tout en cultivant les meilleurs talents. »

-Équipe d'analyse avancée Cisco de Saggezza, 2017

L'acquisition d'AppDynamics

« Les capacités de Cisco et d'AppDynamics sont très complémentaires. Cisco fournit une collecte de données et des informations complètes dans les domaines du centre de données, du réseau et de la sécurité. Alors qu'AppDynamics rassemble les solutions de pointe pour les applications, les utilisateurs finaux et les informations sur les transactions commerciales, Cisco et AppDynamics briseront les silos des domaines des applications, de l'infrastructure et de la sécurité pour aider les organisations à passer de la gestion des performances informatiques à la gestion des performances et des activités commerciales numériques. transactions. En tant que membre de Cisco, AppDynamics complétera les initiatives de produits Cisco actuelles pour fournir des plates-formes d'intelligence informatique de bout en bout qui offrent aux clients une visibilité, une corrélation et des informations globales sur tous les domaines informatiques, du code à l'utilisateur final et partout entre les deux.

-Cisco, 2017

« L'acquisition d'AppDynamics fait partie de la stratégie plus large de Cisco visant à stimuler la croissance de l'entreprise, de nos clients et de nos partenaires.

-Cisco, 2017

Points de vue des leaders en stratégie de fusions et acquisitions

Cisco est un pionnier des fusions et acquisitions, mais il existe d'innombrables autres leaders et experts. Cette section est composée de citations directes de cadres supérieurs qui gèrent les activités de fusion et d'acquisition de certaines des plus grandes entreprises au monde.

Mark Zuckerberg, PDG de Facebook

Mark Zuckerberg a donné un aperçu rare de la façon dont il se rapproche des acquisitions lors d'un témoignage public dans une salle d'audience de Dallas, et ses réponses ont été rapportées par Alex Heath, rédacteur pour Business Insider.

Sur la construction de relations de longue date avant les acquisitions

« J'ai noué des relations, au moins dans les affaires Instagram et WhatsApp, depuis des années avec les fondateurs et les personnes impliquées dans ces entreprises… comme si nous avions un bon contexte et de bonnes relations afin que nous puissions avancer rapidement, ce qui était important sur le plan concurrentiel et pourquoi beaucoup de ces acquisitions, je pense, sont venues à nous à la place de nos concurrents et ont fini par être de très bonnes acquisitions au fil du temps que beaucoup de concurrents auraient souhaité avoir à la place.

—Mark Zuckerberg, PDG, Facebook, Interne du milieu des affaires, 2018

Avoir une vision partagée

« La chose la plus importante était de s'aligner et d'être enthousiasmé par une vision partagée et sur la façon dont nous allons travailler ensemble. Ou, s'ils construisaient le matériel et que nous construisions les expériences, comment cela pourrait être mieux que l'un ou l'autre de nous travaillant séparément. »

—Mark Zuckerberg, PDG, Facebook, Interne du milieu des affaires, 2018

Peggy Johnson, vice-présidente exécutive du développement commercial chez Microsoft

Dans une interview, Peggy Johnson, EVP du développement commercial chez Microsoft, donne aperçu de la stratégie de fusion et acquisition de Microsoft. Elle discute du type d'entreprises et des transactions qu'elles poursuivent, du fonctionnement de l'équipe M&A chez Microsoft et des domaines qu'elles ciblent.

En regardant un indicateur principal

« Les accords sont toujours un peu irréguliers. Nous regardons : est-ce que cela résout un problème pour nous ? Et si c'est le cas, nous passons à l'acquisition.

-Peggy Johnson, Vice-président exécutif du développement commercial, Microsoft

Sur l'organisation de l'équipe M&A

« Les fusions et acquisitions chez Microsoft sont un sport d'équipe pour le groupe de direction. Ils y sont tous impliqués et nous jouons tous des rôles différents. Mon rôle est le premier rôle de développement commercial centralisé chez Microsoft. L'équipe avait auparavant été intégrée dans les groupes de produits …. Maintenant, nous pouvons siéger dans tous les grands groupes d'entreprises, et nous avons beaucoup plus de flexibilité. »

-Peggy Johnson, Vice-président exécutif du développement commercial, Microsoft

Sur l'évaluation

« Les valorisations sont toujours très débattues. J'essaie de me concentrer sur ce qui est la valeur pour nous. Est-ce que cela résout un problème pour nous? Si c'est le cas, nous trouvons une façon de procéder. Si l'évaluation a été exagérée sur quelque chose et que cela n'a pas de sens, nous ne le ferons pas. C'est très simple pour moi. J'ai tendance à ne pas trop m'inquiéter de l'évaluation. C'est vraiment ce que la valeur est pour nous.

-Peggy Johnson, Vice-président exécutif du développement commercial, Microsoft

Sur le retour sur investissement

« Nous devons équilibrer les opportunités stratégiques par rapport au retour sur investissement. Nous demandons à l'équipe de nous montrer le chemin de la commercialisation et le chemin du retour sur investissement. Nous sommes très disciplinés et rigoureux dans notre approche et très concentrés sur le suivi de l'investissement. Nous faisons tout au sein de mon équipe – nous ne comptons pas sur les groupes de produits pour suivre les investissements.

-Peggy Johnson, Vice-président exécutif du développement commercial, Microsoft

John Somorjai, vice-président exécutif du développement d'entreprise et de Salesforce Ventures

Dans une interview avec le magazine Fortune, John Somorjai, EVP du développement d'entreprise et Salesforce Ventures donne un aperçu de la stratégie M&A de Salesforce, leurs domaines d'intérêt, comment leur stratégie est guidée par les besoins des clients et comment ils abordent les évaluations.

Sur l'accès à la meilleure technologie

« L'IA, la mobilité et les mégadonnées sont à l'origine de nombreux changements profonds que vous constatez dans l'ensemble des entreprises. Nous avons découvert que nous devions accélérer nos efforts pour nous assurer d'accéder rapidement à la meilleure technologie que nous pouvions fournir à nos clients et également faire appel à de très grands talents, en particulier dans le domaine de l'IA. »

-John Somorjai, Vice-président exécutif du développement d'entreprise et Salesforce Ventures, 2017

Sur l'approche M&A

« Nous adoptons généralement la même approche chaque année. Parce que nous sommes axés sur les produits et axés sur les produits, nous sommes réactifs vis-à-vis de l'environnement. Lorsque nous voyons des produits ou des développements ou de grandes entreprises qui résolvent un problème d'une nouvelle manière, cela suscite l'intérêt des fusions et acquisitions.

-John Somorjai, Vice-président exécutif du développement d'entreprise et Salesforce Ventures, 2017

Don Harrison, responsable du développement d'entreprise, Google

Dans une interview avec Fortune, Don Harrison, qui dirige le développement de l'entreprise chez Google, donne insights sur la stratégie de fusions et acquisitions de Google, les priorités de l'entreprise, l'accent mis sur l'IA et l'approche des cessions.

Sur les mesures de valorisation

« Il est très difficile d'appliquer des mesures d'évaluation à l'IA. Ces acquisitions sont motivées par des talents clés, des personnes vraiment intelligentes. C'est un domaine sur lequel je me concentre et sur lequel notre équipe se concentre. Les évaluations font partie intégrante de la promesse de la technologie. Nous y prêtons attention mais ne nous en soucions pas nécessairement.

-Don Harrison, développement d'entreprise, Google

Sur les éléments les plus importants pour la réussite d'une transaction

« Les fusions et acquisitions ne seront jamais couronnées de succès à 100 %, et nous apprenons de chaque transaction que nous concluons. Et donc de ne pas choisir un accord spécifique, mais j'ai appris, sur la base du succès relatif des accords que nous avons conclus dans le passé, à m'assurer que les principaux dirigeants de l'entreprise partagent une vision avec le fondateur, que la stratégie conduit les fusions et acquisitions, par opposition aux fusions et acquisitions qui guident la stratégie, et que nous avons de bons mécanismes de soutien pour ces entreprises après leur arrivée.

-Don Harrison, développement d'entreprise, Google

En cas de cession

« Je pense que Niantic [créateur du jeu populaire Pokémon Go] est notre cession la plus célèbre. Nous avons procédé à des cessions, et je suis fan que nous y réfléchissions activement. Google est encore très en mode croissance. Quand je regarde la stratégie de Sundar et d'Alphabet, je vois un élargissement de la vision. Nous devons continuer à faire de bons paris dans une variété de domaines et reconnaître que certains d'entre eux ne vont pas réussir, et la cession devient une bonne maison. »

-Don Harrison, développement d'entreprise, Google

Robert Weiler, vice-président des unités commerciales mondiales (GBU) d'Oracle

Dans une interview avec Fortune, le vice-président exécutif de l'unité commerciale mondiale d'Oracle, Robert Weiler, donne connaissances dans La stratégie M&A d'Oracle, comment fonctionne leur Global Business Unit et ce qu'ils recherchent dans une acquisition.

Sur les petites affaires

"Mais alors qu'Oracle n'est pas étranger à faire de gros achats à des moments opportuns, comme son acquisition $10,3 milliards de PeopleSoft en 2004 ou son acquisition $8,5 milliards de BEA Systems en 2008, l'essentiel de son flux de transactions restera très probablement modeste dans sa taille et étroit dans sa portée. De telles petites transactions attirent généralement les bâillements des financiers (et des rédacteurs en chef), mais tout cela fait partie de la stratégie commerciale globale d'Oracle de dominer et de contrôler les secteurs verticaux les plus rentables du monde des logiciels d'entreprise (lire : l'informatique en nuage), le tout sans attirer l'attention sur lui-même ou ses sociétés affiliées.

-Robert Weiler, EVP Global Business Units, Oracle

Sur la stratégie M&A et la structure des GBU

« La stratégie, que le co-fondateur et président exécutif d'Oracle, Larry Ellison, a conçue il y a des années, consiste d'abord à acquérir des sociétés qui fabriquent des logiciels considérés comme un "must-have" pour un secteur particulier. Les sociétés acquises sont ensuite placées dans des groupes commerciaux semi-autonomes appelés Global Business Units qui sont spécifiques à l'industrie (par exemple, les services financiers ou les sciences de la santé) et ont leur propre structure organisationnelle (chacune a son propre directeur général, développement, ventes, marketing, conseil et stratégie M&A). La structure GBU comprend désormais sept unités commerciales composées de 33 sociétés acquises pour une valeur totale d'environ $15 milliards. Oracle s'étendra à n'importe quel secteur vertical qu'il pense pouvoir dominer et peut capturer une entreprise en un clin d'œil. »

-Robert Weiler, EVP Global Business Units, Oracle

Sur l'intégration de l'équipe acquise

« L'avis de Larry était que vous perdiez l'expertise du domaine dans les grandes organisations parce qu'elle se disperse et se dilue naturellement. Vous revenez deux ans après une acquisition et vous ne trouvez pas l'entreprise, le noyau qui a fait la grandeur de l'entreprise. Ainsi, a-t-il déclaré pour les applications industrielles, "Je vais garder ce noyau." Ainsi, lorsque nous rachetons une entreprise, l'équipe de développement et les commerciaux travaillent toujours sur la même chose. De temps en temps, nous allons changer certaines choses au sein d'une verticale, mais ils sont tous autour de la même passion et de la même solution.

-Robert Weiler, EVP Global Business Units, Oracle

Pomme

Bloomberg donne un aperçu de la stratégie M&A d'Apple, le type d'entreprises qu'il achète et la composition de son équipe chargée des transactions.

Dans l'équipe des offres d'Apple

« L'équipe des transactions d'Apple est composée d'une douzaine de personnes sous la direction de l'ancien banquier de Goldman Sachs Adrian Perica, et la plupart des acquisitions ont lieu à la demande des ingénieurs de l'entreprise. Les chefs de produit rencontrent généralement tous les mois les membres de l'équipe de Perica pour identifier des cibles avec une technologie attrayante ou des ingénieurs talentueux, selon une personne familière avec le processus.

—Alex Webb et Alex Sherman, Bloomberg, 2017

Espérons que ce guide a élargi vos connaissances et répondu aux questions sur les fusions et acquisitions et les cessions, en particulier les transactions axées sur la technologie dans l'environnement commercial dynamique d'aujourd'hui. Nous apprécions votre opinion et vos commentaires et accueillons tous les commentaires, suggestions et ajouts à ce matériel.

HowDo peut vous aider

HowDo a été des deux côtés de la table et est heureux de vous aider dans votre fusion et acquisition. Nous avons une expérience approfondie dans :

- Analyse compétitive

- Stratégies du secteur des technologies émergentes

- Due diligence du produit, de la technologie et de l'équipe,

- Négociation d'accord

- Intégration post-achat du produit, de la technologie et de l'équipe

- Cartographie de la culture et transition de l'équipe

Contactez-nous aujourd'hui pour en savoir plus.