Construire, acheter, analyse des partenaires

Construire, acheter, analyse des partenaires

Toute innovation nécessite du capital. Pour les grandes entreprises peu habituées à innover, trouver, défendre et faire évoluer ce capital est extrêmement difficile. Cet article explore comment l’allocation des ressources et l’organisation du financement de l’innovation peuvent soutenir l’innovation d’une grande entreprise. Avec un nouveau cadre budgétaire et de nouvelles pratiques financières, vous pouvez positionner votre entreprise existante et votre nouvelle idée pour réussir en matière d'innovation.

Dans cette formation, vous

- Lisez une étude de la littérature existante qui décrit comment les départements financiers peuvent rendre compte des investissements dans l'innovation.

Des compétences qui seront explorées

Équilibrer la finance et l'innovation

« Nous sommes dans une période de changement incroyable dans la façon dont vous financez l'innovation, en particulier l'innovation entrepreneuriale »

—Ethan Mollick, professeur de sciences de gestion à la Wharton School, 2012

La finance et l’innovation entretiennent des relations tumultueuses, en partie parce que l’une épouse la discipline et les règles et que l’autre veut transcender les normes et les frontières. Et, au sein de cette union controversée, le département financier est le gardien de l'orientation stratégique d'une entreprise moderne – ou du moins de ses ressources pécuniaires.

Indépendamment du fait qu'une idée offre ou non une domination future du marché sur le plan conceptuel, la décision immédiate de la poursuivre est presque toujours prise en gardant à l'esprit la question financière suivante : « Quel impact cela aura-t-il sur les bénéfices du prochain trimestre ?

Il s'agit d'une perspective myope, nécessaire pour respecter les budgets mais peu propice aux activités d'innovation à long terme. La perspective est le résultat de la gouvernance. Les PDG sont souvent contraints de plaire aux actionnaires à court terme plutôt que de creuser et de planifier un avenir plus sûr et plus prospère.

Au sein du département financier, les directeurs financiers ont du mal à s’engager dans un financement d’innovation à long terme dans ce contexte de gouvernance alors qu’ils étudient les bilans trimestriels et ressentent la pression. À ces limitations s'ajoutent des outils obsolètes qui sont utilisés depuis des années pour évaluer les projets en cours avec des mesures mal adaptées ; Le service financier n’est qu’une fonction de back-office, mais il doit être intégré à l’ère numérique moderne.

Pour qu'une entreprise s'améliore, change et innove au fil du temps, le service financier doit être de la partie. Et puisque le département financier contrôle les ressources nécessaires au succès de l'innovation, une formule qui quantifie les efforts d'innovation d'une manière qui satisfait à la fois les visionnaires et les actionnaires pourrait être la réponse. Est-il alors possible pour le contingent financier averse au risque de soutenir les pionniers de l'innovation axée sur le risque ?

Innovation : qui le fait et qui paie ?

Lorsqu’on examine les dépenses opérationnelles, il est facile de se concentrer sur la réduction des coûts et l’efficacité. Après tout, c’est l’efficacité qui améliore les résultats. C'est également la garantie que si une matière première moins chère peut être utilisée ou si les problèmes de la chaîne d'approvisionnement peuvent être résolus, les économies de coûts augmenteront les bénéfices pour le plus grand plaisir des analystes et des investisseurs.

Mais ce qui n'est pas si simple, c'est d'allouer des ressources à de futures améliorations et innovations qui n'ont aucune certitude ni aucune garantie. Planifier l’avenir est toujours une pensée, mais comment cela se traduit-il dans le budget de fonctionnement ?

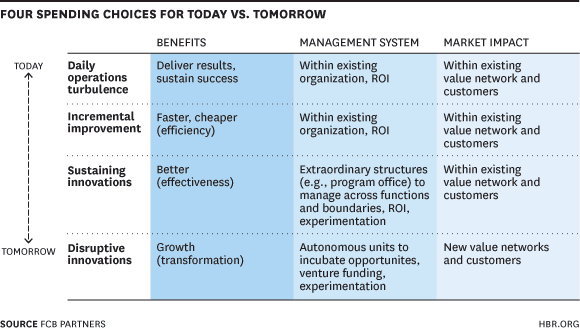

Brad Power, consultant en gestion en innovation de processus, et Steve Stanton, co-fondateur de FCB Partners, ont créé un cadre montrantles choix dont disposent les dirigeants lorsqu'il s'agit d'allouer des ressources à l'innovation(Figure 1).

Source:Partenaires FCBvia Harvard Business Review, 2014

Power et Stanton illustrent que l'innovation de rupture nécessite des unités autonomes, des incubateurs et des fonds de capital-risque pour l'expérimentation. L'innovation pour l'avenir nécessite une collaboration dans de nombreuses directions. Par exemple, les relations publiques doivent être abordées à l'ère des communications numériques et de la culture mobile ; La gestion des ressources humaines nécessite une toute nouvelle approche axée sur l'expérience des employés. Les ressources doivent donc être allouées à la poursuite de nouveaux réseaux de valeur, partenaires et clients.

Power et Stanton ont également interrogé des gestionnaires de divers secteurs pour savoir comment ils allouaient actuellement les ressources à l'innovation. Ils ont découvert que la plupart des managers voulaient dépenser moins pour les opérations quotidiennes et doubler le montant dépensé pour les grandes innovations perturbatrices.

Les dirigeants sont clairs sur la nécessité d'investir dans l'avenir, mais ils ne savent pas exactement où déposer ces fonds d'innovation. Qui innove exactement ? Quel département est responsable des dépenses?

Dépenses d'innovation en R&D

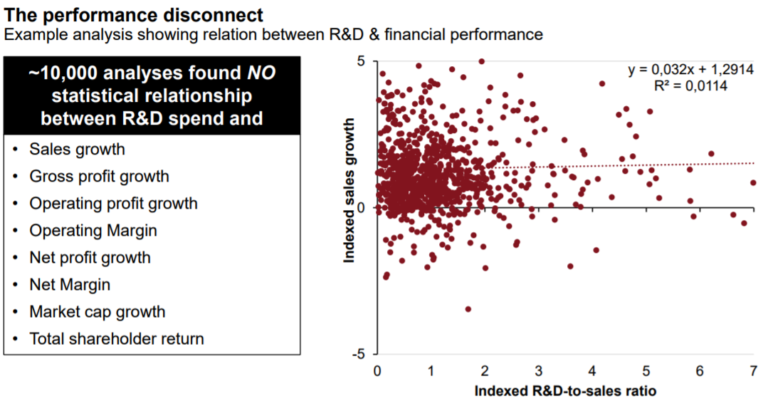

Certains membres de la haute direction croient que la R&D est responsable de l'innovation. Mais la relation est plus compliquée. Des données récentes montrent que le lien entre les dépenses de R&D et l’innovation, ou leur absence, n’a aucune relation statistique avec les indicateurs de croissance courants.

LeÉtude « Global Innovation 1000 » 2016 de PwC Strategymontre que les dix entreprises les plus innovantes ont surpassé les dix entreprises qui dépensent le plus en R&D, ce qui réfute la théorie traditionnelle et les études de recherche antérieures. L’étude souligne la montée du nationalisme économique, une approche repliée sur elle-même, nationale et isolationniste de la croissance, comme un mouvement qui a plongé le monde de l’innovation dans l’incertitude.

À titre d'illustration, les données de Stratey& et PWC montrent qu'Apple et Alphabet continuent d'être en tête de la liste les plus innovantes, suivies par 3M et Tesla ; Cependant, leles entreprises qui ont dépensé le plus en R&D étaient Volkswagen, Samson Electronics et Amazon.Apple a dépensé $8,1 milliards en R&D, surpassant Volkswagen en matière d'innovation, qui a dépensé la somme colossale de $13,2 milliards. 3M n'a dépensé que 1,8 milliard de $ en R&D et a surperformé Samsung, qui a dépensé près de 13 milliards de $.

S'il est vrai que de nombreuses entreprises du Fortune 500 ont réussi tout en finançant des programmes de R&D solides pour rivaliser dans des secteurs dominés par les produits physiques, mener une grande R&D et réussir sur le marché avec des inventions et des technologies sont deux choses différentes.

L'intelligence artificielle, par exemple, a été inventée en 1992 lorsque Yann Lecun, informaticien,construit une puce informatique appelée ANNA, un jeu sur le terme « réseau de neurones artificiels ». Mais ce n'est que récemment que la technologie a été développée davantage, en utilisant des réseaux neuronaux profonds pour effectuer des tâches pouvant être appliquées dans l'environnement numérique d'aujourd'hui, comme la reconnaissance faciale ou la traduction linguistique.

Ainsi, une invention, c’est très bien. Cependant, pour être rentable, il doit comporter deux éléments supplémentaires :valeur client et modèle économique– et ces trois composantes nécessitent des investissements et une gestion. Nous approfondissons cette relation dansnotre guide sur la recherche et le développement.

« Innovation = invention + valeur client + un modèle économique. »

—Tendayi Viki, Associé gérant chez Benneli Jacobs, 2016

Figure 2 : Dépenses en R&D par rapport à la performance financière

Source:PwC , 2016

La figure 2, tirée du Global Innovation 1000 2016 de Strategy& et PWC, lorsqu'elle est interprétée de manière vague, montre que les entreprises qui ont investi davantage dans la R&D n'ont pas nécessairement connu une meilleure croissance de leurs ventes. Si l’association traditionnelle entre investissement en R&D et innovation n’est plus une voie vers une innovation garantie, qu’est-ce qui l’est ?

Un budget d'innovation distinct et de nouveaux partenariats

« L'un des plus gros problèmes liés à l'absence d'un responsable de l'innovation évident est que l'utilisation des fonds pour les projets d'innovation peut être un peu désorganisée. »

–—Michael Fitzgerald, analyste principal, Celent

Clay Christensen, professeur à la Harvard Business School, auteur de « The Innovator's Dilemma », discute des perturbations dans le secteur financier enun entretienavec Aria Lewis de la banque Barclays. Ce penseur innovant de renommée mondiale explique les perturbations et, dans certains cas, comment elles ont pour effet de ralentir la croissance à court terme. Christensen explique spécifiquement comment la comptabilité ne peut pas expliquer cette croissance lente parce que la discipline utilise des mesures traditionnelles – alors que ce ralentissement est une partie nécessaire du processus d'innovation à long terme.

Dans de nombreuses organisations, il n’existe pas de département clair ou unique qui « possède » l’innovation. Ce manque d’appropriation a conduit certaines entreprises à créer un budget distinct uniquement pour financer l’innovation sur le long terme et, dans certains cas, pour éviter de piller d’autres secteurs d’activité. Une enquête menée par Celent a révélé que presque70% des responsables de programmes d'innovation ont déclaré avoir alloué des fonds du budget de la technologie pour couvrir les coûts d'innovation. Une enquête Harvey Nash / KPMG CIO 2017ont constaté que seulement 30 % environ des organisations encouragent l'innovation en finançant l'innovation séparément.

Les grandes entreprises prennent l'innovation au sérieux et allouent les ressources appropriées à un département indépendant pour atteindre une vision à long terme. Si l'innovation se fait au coup par coup, en puisant des ressources dans d'autres domaines d'activité, les limites étouffent la créativité.

« Allez-y et faites le calcul de votre allocation actuelle ; vous constaterez probablement que plus de 90% de vos ressources sont consacrées au maintien des lumières allumées.

—Brad Power, consultant en management en innovation de procédés, et Steve Stanton, co-fondateur de FCB Partners

Un budget d'innovation distinct protège les projets à long terme et libère les personnes impliquées pour poursuivre des voies créatives.

Selon Power et Stanton, les principales organisations informatiquesgérer leurs budgetsavec trois « seaux » : opérations, maintenance et innovation. Ces entreprises tentent de réduire leurs dépenses d'exploitation et de maintenance de 90 à 60 pour cent afin que les 30 pour cent restants puissent être consacrés à l'innovation.

Jeremiah Owyang, fondateur de Crowd Companies dans la Silicon Valley, souligne également la nécessité pour les leaders de l'innovation d'avoir unebudget dédiépour financer des activités d'innovation à long terme plutôt que d'avoir à lier les programmes à des mesures commerciales et à un retour sur investissement.

Partenariats de démarrage pour de nouvelles entreprises

À mesure que l’industrie passe à l’ère numérique, les entreprises tentent de plus en plus d’innover en créant des équipes rapides et indépendantes pour répondre directement aux besoins des consommateurs. Les startups dominent le monde de l’agilité et des entreprises axées sur le consommateur. Avec des modèles économiques agiles et une approche orientée client,les startups incarnent le nouveau modèle d'innovation de Viki (2016).

Innovation = invention + valeur client + business model.

De plus, l'économie numérique a permis aux startups de se développer rapidement et de perturber les entreprises en place, et les entreprises prospères interagissent avec ces startups pour avoir accès aux talents et aux idées, et avoir un aperçu de la culture innovante.

Nestlé, par exemple, s'engage à travailler avec les startups. Nestlé s'engage à travailler avec les startups. Gerardo Mazzeo, directeur mondial de l'innovation et responsable CSV chez Nestlé, a expliqué à Bryce Wilcock de BQ les efforts de l'entreprise pour travailler avec des start-ups afin de commercialiser davantage de produits. Un budget dédié permet des initiatives plus « avant-gardistes ». Cela soulève la question suivante : les leaders du marché tels que Nestlé ont-ils bénéficié des dépenses d'innovation et des efforts de partenariat ?

En 2016, Nestlé a annoncéune joint-venture avec R&R, une entreprise leader dans le secteur des glaces basée au Royaume-Uni. L'entreprise propose des produits, notamment ceux de l'activité européenne de produits surgelés de Nestlé, en Europe, au Moyen-Orient (à l'exclusion d'Israël), en Argentine, en Australie, au Brésil, aux Philippines et en Afrique du Sud, ainsi que des produits laitiers réfrigérés aux Philippines. Nestlé a bénéficié du modèle de fabrication compétitif de R&R et d'une présence significative dans le commerce de détail.

D'autres projets d'avant-garde pour Nestlé incluent unnouveau partenariat avec Rabobank et RocketSpace pour l'accélérateur Terra Food + Agtech. L'entreprise sélectionnera et coachera certaines des startups les plus innovantes et perturbatrices de l'industrie alimentaire et agricole pour créer des produits alimentaires plus sains et plus durables.

PayPal est un autre exemple d’entreprise qui noue des partenariats et perturbe un secteur majeur. Il a réussi unopportunité de jeu de puissance et un partenariat avec Apple en juillet 2017lorsque PayPal est devenu une option de paiement dans les services d'Apple. Selon Caitlin Huston, rapport deMarketWatch, le partenariat offrira aux consommateurs une autre option de paiementlors d’une transaction avec Apple – un exemple d’approche « choix du consommateur ».

Certes, Apple n’est sans doute pas une startup, mais PayPal couvre également cet espace. En 2017, PayPal a annoncé avoir sélectionné cinq jeunes startups fintech pour son projet.programme d'incubation à Chennai, Inde. Tandis que les startups ont accès à l'infrastructure technologique, au réseau et à l'équipe de PayPal, PayPal prend pied et s'expose sur le marché indien en plein essor des paiements mobiles. Pratiquement tout ce que PayPal touche se transforme en or, leur modèle n'est donc pas mauvais à suivre.

L'argument avancé ici est que l'innovation doit être un département métier à part entière, avec un budget dédié aux ressources, à la construction de partenariats et à la prise de risques. Comme pour toute opinion, cependant, il y a des dissidents.

Adi Gaskell, contributeur à Innocentive, suggère queun département d'innovation distinct serait trop isoléparce que les points de vue des individus à travers une organisation sont nécessaires. Elle suggère une approche ambidextre dans laquelle des équipes d'innovation distinctes travaillent aux côtés d'équipes « business as habituelles » pour maximiser les opportunités de contribution créative. Gaskell déclare que même avec un département d'innovation distinct, d'autres équipes flexibles et temporaires seront créées pour de nouveaux projets. Son idée est donc d’utiliser le « centre de pouvoir » qui existe déjà dans une organisation – le groupe ou le produit qui attire les talents ou qui génère des bénéfices – comme point d’ancrage des activités d’innovation.

Quel que soit le modèle choisi par une entreprise, il y aura des difficultés. Mais être conscient des pièges de chaque voie est la première étape pour permettre le changement et l'amélioration.

l'innovation interne peut soutenir les objectifs de l'entreprise.

Les anciennes mesures ne se traduisent pas en nouveaux produits

« À la base, l’organisation Finance 2020 continuera à protéger l’intégrité de l’entreprise et à réduire les coûts. Cela ne changera jamais. Ce qui changera, c'est que Finance 2020 deviendra le centre de création de valeur du business numérique de demain.

—Accent, Finances 2020, 2015

Comme pour toute autre activité commerciale, les entreprises doivent suivre le succès de leurs investissements et leur retour sur investissement. Lorsqu'il s'agit d'investissements dans l'innovation, de nombreuses entreprises appliquent lesles mêmes indicateurs financiers qu'ils le font pour leurs investissements de base. Un exemple est leapproche « tableau de bord équilibré »développé parRobert S. Kaplan, chercheur principal et professeur Marvin Bower de développement du leadership à la Harvard Business School, etDavid P. Norton, fondateur et directeur du Groupe Palladium.

L'approche commence par identifier ce qui est important pour le succès global de l'entreprise (ROI, réputation d'excellence, croissance des parts de marché, etc.) et en dérivant des activités mesurables qui reflètent ces objectifs. Les activités sont tracées sous la forme d'un diagramme en toile d'araignée affichant les forces et les faiblesses relatives de ces activités.

Les catégories typiques comprennent la direction générale, le personnel de recherche et technique, la gestion financière, la satisfaction de la clientèle, les activités de sensibilisation, la communication des services et l'auto-évaluation. Le problème est que ces mesures sont souvent étroitement axées sur les résultats à court terme et ne sont pas propices à la promotion à long terme de la créativité intangible, si cruciale pour l’innovation.

Dans unétude empirique présentée à la 2013 MIT Asia Conference in Accounting, les chercheurs ont examiné l'impact du conservatisme comptable sur l'innovation des entreprises. Les auteurs ont conclu que les problèmes créés par le conservatisme ont un effet global étouffant sur les efforts créatifs :

- La combinaison d'un traitement asymétrique des activités hors R&D et d'une myopie managériale freine l'innovation.

- Les gestionnaires réduisent souvent les investissements en R&D pour respecter les rapports sur les bénéfices.

- Les entreprises sont plus susceptibles de rater des objectifs prédéterminés parce que le conservatisme comptable entrave l'innovation.

- Moins de brevets et de citations de brevets impliquent moins d'innovation.

- Les flux de trésorerie sont réduits et ont des horizons plus courts.

Sans surprise, selon l'étude, ces effets négatifs sont plus prononcés lorsque la rémunération du PDG est liée à la croissance et à la performance financière de l'entreprise, lorsque les gestionnaires sont myopes et concentrés sur les bénéfices à court terme, lorsque les entreprises opèrent dans des industries innovantes et lorsque la manipulation de la comptabilité d'exercice ( reporter les dépenses pour répondre aux attentes trimestrielles, par exemple) est plus difficile.

Comptabilité de l’innovation – une approche plus saine

La comptabilité de l'innovation définit et mesure les progrès de l'innovation, tels que la fidélisation des clients et les modèles d'utilisation des nouveaux produits ou unités commerciales. La comptabilité traditionnelle, en revanche, appliquée à l'innovation, étouffe le progrès du produit ou de l'unité commerciale.

La comptabilité traditionnelle a tendance à supposer qu'un produit est déjà établi avec des revenus et des dépenses connexes, tandis que les nouveaux produits ou les startups n'ont pas de revenus et consomment des ressources. Peu d'entreprises d'innovation résistent à un examen minutieux basé sur des ratios financiers ou une analyse des flux de trésorerie.

Eric Ries est entrepreneur et auteur de «La Lean Startup.» Dans une interview vidéo, il évoque son concept de comptabilité de l'innovation. Ries explique quela comptabilité de l'innovation est conçue spécifiquement pour les startups, bien que toutes les organisations devraient l'appliquer aux efforts d'innovation. Il quantifie les progrès et valide l'apprentissage en utilisant de nouvelles métriques, et non des métriques traditionnelles.

Steve Glaveski, PDG et co-fondateur de Collective Campus, expliquepourquoi les mesures traditionnelles ne fonctionnent pas lorsqu'il s'agit d'évaluer l'innovation.Selon Glaveski, les entreprises devraient se poser les questions suivantes avant de définir de nouveaux types de mesures :

- Une idée a-t-elle le potentiel de perturber ou s'agit-il d'une amélioration progressive à faible risque et faible récompense ?

- Les clients sont-ils surservis ou mal desservis par les solutions existantes ?

- L'idée résout-elle un problème ?

- Pouvons-nous le construire ?

- À quel point la concurrence est-elle raide?

- Cela a-t-il déjà été fait et quels ont été les résultats ?

- Pouvons-nous le tester rapidement, économiquement et efficacement en utilisant nos réseaux existants et notre capacité à créer des prototypes ?

Le point de Galveski est que poser ces questions pour chaque innovation et les évaluer en termes de risque est bien plus pertinent et utile que de se contenter de la déclaration suivante :"Nous nous attendons à ce que cette nouvelle innovation génère 5% de notre objectif de croissance des revenus pour l'année et si ce n'est pas le cas dans les 6 mois, nous y parviendrons."

Jeremiah Owyang, fondateur de Catalyst Companies, constate quela mesure la plus courante associée au succès d'un programme d'innovation est l'augmentation des revenus. Mais le retour sur investissement, dit-il, s'il est mesuré trop tôt et avant qu'une innovation ne démarre, est une erreur.

Transformation numérique en finance

« La technologie évolue si rapidement et arrive si vite qu’il existe une certaine motivation à être prudent et à attendre. approche. Vous pourriez penser : « Je vais être intelligent, m'asseoir un peu et voir ce qui se passe avant de prendre une décision. » Le problème est que le changement est si important et les nouvelles capacités si avantageuses que si vous adoptez une approche attentiste, vous courez le risque d’être fortement désavantagé par rapport à la concurrence.

—Tony Kilmas, responsable du conseil en amélioration de la performance financière d'EY

Le service financier est le « gardien » du financement pour chaque service organisationnel. Et dans ce monde numérique, les entreprises doivent faire entrer leurs systèmes financiers et comptables dans l’ère numérique.

La transformation numérique de la finance et de la comptabilité signifie que le cloud permet aux clients et aux comptables de travailler à partir des mêmes fichiers, ce qui permet d'économiser du temps et du travail. Les applications mobiles peuvent intégrer un logiciel de comptabilité aux points de vente des détaillants, envoyer des devis aux entrepreneurs ou fournir pratiquement tout autre type de fonction dont une entreprise a besoin. Les décisions en temps réel peuvent être basées sur les données et les prévisions issues de solutions numériques. L'intelligence artificielle rend les logiciels de comptabilité plus intelligents, en identifiant les tendances et les domaines d'activité les plus rentables.

Dans un livre blanc, PwC suggèrecinq piliers pour intégrer des solutions de financement digitales au front office:

- Collaboration et communication d'équipe. Les outils numériques pour la communication en temps réel entre les équipes virtuelles partout dans le monde sont plus importants que l'accent mis sur les compétences financières techniques.

- Une main-d'œuvre numérique utilisant la robotique logicielle devrait remplacer les processus manuels fastidieux.

- Les données et les analyses utilisant le big data, l'intelligence artificielle et l'apprentissage automatique permettent de générer des informations.

- L'agilité du cloud computing et du logiciel en tant que service (SaaS) permet aux entreprises et aux startups d'accéder aux outils et à la planification des ressources de l'entreprise à des coûts bien inférieurs.

- La cybersécurité via un directeur financier numérique peut répondre de manière proactive aux menaces de sécurité.

Perfectionnement des compétences de la main-d'œuvre – de Microsoft Excel à Hadoop

En plus d'une main-d'œuvre numérique composée de solutions logicielles, le personnel financier a besoin d'un ensemble de compétences différent, même si le SaaS ou l'externalisation font l'essentiel du travail. Les travailleurs férus de technologie et versés dans le numérique sont le nouveau groupe démographique en demande. Les data scientists maîtrisant Hadoop, Oracle et les langages informatiques orientés Big Data tels que Scala deviendront extrêmement difficiles à trouver.

À l’heure où les cybermenaces augmentent de façon exponentielle, la demande d’analystes en sécurité pour les contrecarrer monte en flèche. Le Bureau of Labor Statistics rapporte que lela variation en pourcentage du nombre d'analystes de l'emploi ou de la sécurité entre 2016 et 2026 devrait être de 28 pour cent. Comparez cela au changement moyen attendu pour toutes les professions à 7 pour cent.

Les analystes devront analyser les données volumineuses à partir d'outils d'apprentissage automatique ; les employés qui comprennent le modèle SaaS et l'environnement cloud privé, public et hybride assumeront la responsabilité d'intégrer de nouveaux systèmes à l'infrastructure existante. Les entreprises auront besoin de talents pour intégrer l'intelligence artificielle, la réalité virtuelle, l'Internet des objets et de nouvelles plateformes, outils et langages pour faire progresser leur automatisation et DevOps.

Mais avons-nous pris de l'avance sur le front technologique ?

Un 2017rapport de Robert Halfet la Fondation de recherche sur les dirigeants financiersa recueilli les réponses de plus de 1 400 dirigeants financiers aux États-Unis et au Canada pour évaluer la performance et l'état des fonctions comptables et financières. L'étude a révélé que près de 70 pour cent des dirigeants américains interrogés ont déclaré qu'ils continuaient à utiliser Microsoft Excel comme principal outil de budgétisation et de planification, ce qui marque une augmentation par rapport à l'année précédente.

Pourquoi les entreprises s'accrochent-elles à des systèmes hérités et à des chevaux de confiance tels que Microsoft Excel ? Les logiciels traditionnels tels qu'Excel créent un frein à la transition numérique ; à une époque où les entreprises doivent être plus agiles, une infrastructure maladroite freine les choses.

Selon Joe McKenrick, auteur et analyste indépendant, les auteurs d'unEtude IFSen plaisantant, que le progiciel de gestion intégré (ERP) signifie en réalité « Excel Runs Production » en raison d'unréticence des services financiers à cesser d'utiliser des feuilles de calcul. Les entreprises tardent à investir dans des outils spécialisés en raison des coûts associés à leur mise en œuvre et des difficultés rencontrées pour répondre aux exigences individuelles des projets et des services.

La vérité est qu’il est plus coûteux de ne pas adopter le numérique. Les systèmes existants ou obsolètes prennent plus de temps et imposent plus de risques. Par exemple, les feuilles de calcul doivent être retravaillées, les employés doivent apprendre à contourner les contraintes d'Excel, il existe desplus d'erreurs(parfois jusqu'à près de 90 %), des liens rompus et une susceptibilité à la fraude.

« Les équipes d'analyse d'entreprise ont atteint les extrêmes d'Excel… Les tâches Excel seront effectuées ailleurs, par exemple dans des plateformes d'analyse et des outils de modélisation basés sur le cloud. »

—Ian Bennett, FPA, Acuité, 2016

Selon Philip Howard, directeur de recherche du cabinet européen de conseil en informatique Bloor Research,Excel est tellement limité pour les organisationsque la formation à la modélisation du logiciel consiste moins à utiliser ses fonctionnalités avancées qu'à aider les analystes à faire face à ses contraintes, en particulier lorsque les services financiers ont recours à des solutions telles que ClusterSeven, un gestionnaire de feuilles de calcul basé sur le cloud. Les problèmes avec ClusterSeven, par exemple, sont qu'il n'y a aucune capacité d'audit, aucun contrôle sur les modifications et que l'analyse des données est lourde.

Les solutions numériques sont rapides et rentables. De plus, ils fournissent l'infrastructure pour la technologie de demain et préparent les opérations financières pour la prochaine évolution. Ne pas se transformer numériquement signifie ralentir le financement, la budgétisation, la comptabilité et la capacité d’innovation globale d’une organisation.

Les nouvelles solutions telles que Tagetik, Adaptive Insights et Anaplan sont des systèmes intelligents. Plutôt que d'entraver la créativité, ils peuvent compléter ou remplacer Excel, fournir des rapports et des prévisions commerciales en temps réel, et effectuer des tâches qui engendrent des décisions commerciales optimales basées sur le Big Data pour l'innovation future.

Les entreprises doivent être prêtes pour le prochain mouvement technologique avec la bonne infrastructure. La blockchain est un autre perturbateur qui laisse présager des changements dans tous les aspects de notre avenir. Cela pourrait potentiellement perturber le commerce mondial, le financement mondial et la gestion de la chaîne d’approvisionnement mondiale, entre autres. Il réinvente la pierre angulaire du commerce. Selon David Meyer, collaborateur de Fortune, le grand livre enregistre les transactions à une vitesse fulgurante,conduire les grandes banquestels que Barclays, la Banque Canadienne Impériale de Commerce, le Crédit Suisse, HSBC, MUFG et la Banque Canadienne Impériale de Commerce pour expérimenter la blockchain.

Le changement n’est tout simplement pas une option si une entreprise souhaite favoriser l’innovation et rester pertinente. La combinaison de solutions judicieusement choisies avec une main-d’œuvre capable de les optimiser soutient les efforts d’innovation. Pour les responsables financiers les plus hésitants, les nouvelles plateformes sont si polyvalentes que même le roi des feuilles de calcul – Microsoft Excel – peut être intégré dans une nouvelle infrastructure.