Build, Buy, Partneranalyse

Build, Buy, Partneranalyse

Jede Innovation erfordert Kapital. Für große Unternehmen, die nicht an Innovationen gewöhnt sind, ist es äußerst schwierig, dieses Kapital zu finden, zu verteidigen und zu skalieren. In diesem Artikel wird untersucht, wie die Zuweisung von Ressourcen und die Organisation der Innovationsfinanzierung die Innovation eines großen Unternehmens unterstützen können. Mit einem neuen Budgetierungsrahmen und neuen Finanzpraktiken können Sie Ihr bestehendes Unternehmen und Ihre neue Idee für den Innovationserfolg positionieren.

In diesem Training wirst du

- Lesen Sie eine Übersicht über die vorhandene Literatur, die darlegt, wie Finanzabteilungen Investitionen in Innovation berücksichtigen können.

Fähigkeiten, die erforscht werden

Balance zwischen Finanzen und Innovation

„Wir befinden uns in einer Zeit unglaublicher Veränderungen in der Art und Weise, wie Innovationen finanziert werden, insbesondere unternehmerische Innovationen.“

—Ethan Mollick, Professor für Management Science an der Wharton School, 2012

Finanzen und Innovation stehen in einem turbulenten Verhältnis zueinander, zum Teil, weil der eine für Disziplin und Regeln plädiert und der andere Normen und Grenzen überschreiten will. Und innerhalb dieser umstrittenen Union ist die Finanzabteilung der Torhüter der strategischen Ausrichtung eines modernen Unternehmens – oder zumindest seiner finanziellen Ressourcen.

Unabhängig davon, ob eine Idee konzeptionell eine zukünftige Marktbeherrschung verspricht, wird die unmittelbare Entscheidung, sie weiterzuverfolgen, fast immer unter Berücksichtigung der folgenden finanziellen Frage getroffen: „Wie wird sich dies auf das Ergebnis des nächsten Quartals auswirken?“

Dies ist eine kurzsichtige Perspektive, die bei der Einhaltung von Budgets notwendig, aber für langfristige Innovationsaktivitäten nicht förderlich ist. Die Perspektive ist ein Ergebnis der Governance. CEOs werden oft unter Druck gesetzt, die Aktionäre kurzfristig zufrieden zu stellen, anstatt sich einzumischen und für eine sicherere und erfolgreichere Zukunft zu planen.

In der Finanzabteilung haben CFOs Schwierigkeiten, sich in diesem Governance-Kontext für eine langfristige Innovationsfinanzierung zu engagieren, während sie Quartalsbilanzen studieren und die Hitze spüren. Erschwerend kommen veraltete Tools hinzu, die seit Jahren zur Bewertung laufender Projekte mit schlecht passenden Kennzahlen im Einsatz sind. Die Finanzabteilung war bisher eine Back-Office-Funktion, muss aber in das moderne digitale Zeitalter überführt werden.

Damit sich ein Unternehmen im Laufe der Zeit verbessern, verändern und innovieren kann, muss die Finanzabteilung dabei sein. Und da die Finanzabteilung die für den Innovationserfolg notwendigen Ressourcen kontrolliert, könnte eine Formel, die Innovationsanstrengungen so beziffert, dass sie Visionäre und Aktionäre glücklich macht, die Antwort sein. Ist es also möglich, dass das risikoaverse Finanzkontingent die risikoorientierten Innovationspioniere unterstützt?

Innovation – wer macht sie und wer bezahlt sie?

Bei der Betrachtung der Betriebsausgaben kann man sich leicht auf Kostensenkung und Effizienz konzentrieren. Schließlich ist es die Effizienz, die das Endergebnis steigert. Es ist auch eine Garantie dafür, dass Kosteneinsparungen zur Freude von Analysten und Investoren zu Gewinnsteigerungen führen, wenn ein günstigerer Rohstoff verwendet oder Lieferkettenprobleme beseitigt werden können.

Was jedoch nicht so einfach ist, ist die Zuweisung von Ressourcen für zukünftige Verbesserungen und Innovationen, die keinerlei Greifbarkeit oder Garantie haben. Zukunftsplanung ist immer ein Gedanke, aber wie lässt sich das auf das Betriebsbudget übertragen?

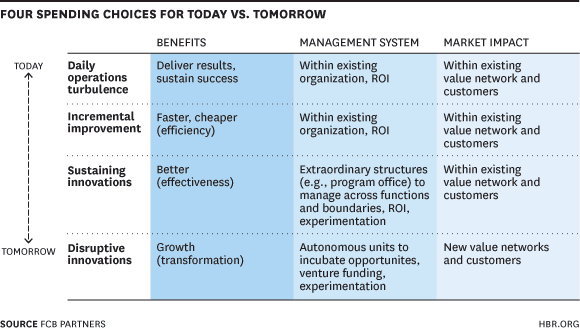

Brad Power, ein Unternehmensberater für Prozessinnovation, und Steve Stanton, Mitbegründer von FCB Partners, haben einen Rahmen erstellt, der zeigtWahlmöglichkeiten haben Führungskräfte, wenn es um die Zuweisung von Ressourcen für Innovationen geht(Abbildung 1).

Quelle:FCB-Partnerüber Harvard Business Review, 2014

Power und Stanton veranschaulichen, dass für disruptive Innovation autonome Einheiten, Inkubatoren und Risikokapital für Experimente erforderlich sind. Innovation für die Zukunft erfordert Zusammenarbeit aus vielen Richtungen. Zum Beispiel muss die Öffentlichkeitsarbeit im Zeitalter der digitalen Kommunikation und der mobilen Kultur angegangen werden; Das Personalmanagement erfordert einen ganz neuen Ansatz, der sich auf die Mitarbeitererfahrung konzentriert. Daher müssen Ressourcen für die Suche nach neuen Wertschöpfungsnetzwerken, Partnern und Kunden bereitgestellt werden.

Power und Stanton befragten außerdem Manager aus verschiedenen Branchen, um herauszufinden, wie sie derzeit Ressourcen für Innovationen zuweisen. Sie fanden heraus, dass die meisten Manager weniger für das Tagesgeschäft ausgeben und den Betrag für große, disruptive Innovationen verdoppeln wollten.

Den Führungskräften ist klar, dass in die Zukunft investiert werden muss, aber sie sind sich nicht sicher, wo genau diese Innovationsgelder hinterlegt werden sollen. Wer genau macht die Innovation? Welche Abteilung trägt die Kosten?

Innovationsausgaben für F&E

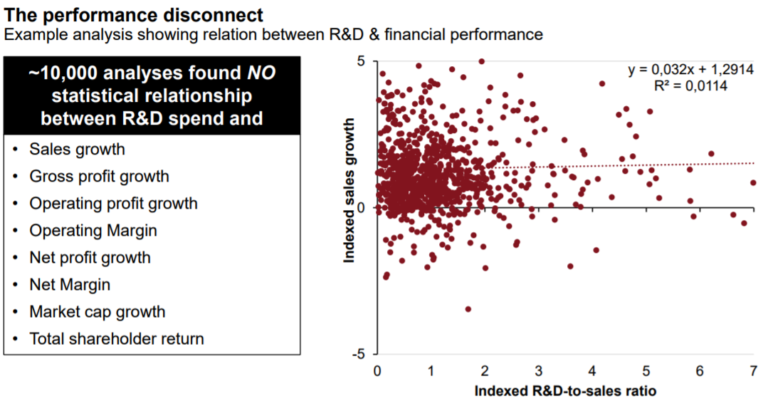

Einige in der C-Suite glauben, dass Forschung und Entwicklung für Innovation verantwortlich sind. Aber die Beziehung ist komplizierter. Aktuelle Daten zeigen, dass der Zusammenhang zwischen F&E-Ausgaben und Innovation bzw. deren Fehlen keinen statistischen Zusammenhang mit gängigen Wachstumskennzahlen hat.

DerStudie „Global Innovation 1000“ 2016 von PwC Strategyzeigt, dass die zehn innovativsten Unternehmen die zehn größten Forschungs- und Entwicklungsausgaben übertrafen, was traditionelle Theorien und frühere Forschungsstudien widerlegt. Die Studie weist auf den Aufstieg des Wirtschaftsnationalismus hin, einer nach innen gerichteten, innenpolitischen und isolierten Herangehensweise an das Wachstum, als eine Bewegung, die die Welt der Innovation in Unsicherheit gestürzt hat.

Zur Veranschaulichung zeigen Daten von Stratey& und PWC, dass Apple und Alphabet weiterhin die Liste der innovativsten Unternehmen anführen, gefolgt von 3M und Tesla; jedoch, dieUnternehmen, die am meisten in Forschung und Entwicklung investierten, waren Volkswagen, Samson Electronics und Amazon.Apple gab $8,1 Milliarden für Forschung und Entwicklung aus und übertraf damit Volkswagen im Bereich Innovation, das kolossale $13,2 Milliarden ausgab. 3M gab nur $1,8 Milliarden für Forschung und Entwicklung aus und übertraf damit Samsung, das fast $13 Milliarden ausgab.

Es stimmt zwar, dass viele Fortune-500-Unternehmen erfolgreich waren, indem sie solide F&E-Programme finanzierten, um in Branchen zu konkurrieren, die von physischen Produkten dominiert werden, aber großartige Forschung und Entwicklung zu betreiben und mit Erfindungen und Technologien Markterfolge zu erzielen, sind zwei verschiedene Dinge.

Künstliche Intelligenz beispielsweise wurde bereits 1992 erfunden, als Yann Lecun, ein Informatiker,baute einen Computerchip namens ANNA, eine Anspielung auf den Begriff „künstliches neuronales Netzwerk“. Doch erst vor kurzem wurde die Technologie weiterentwickelt und nutzt tiefe neuronale Netze, um Aufgaben auszuführen, die in der heutigen digitalen Umgebung anwendbar sind, wie etwa Gesichtserkennung oder Sprachübersetzung.

Eine Erfindung ist also schön und gut. Um profitabel zu sein, muss es jedoch zwei zusätzliche Komponenten haben:Kundennutzen und ein Geschäftsmodell– und alle drei Komponenten erfordern Investitionen und Management. Wir gehen tiefer auf diese Beziehung einunser Ratgeber zu Forschung und Entwicklung.

„Innovation = Erfindung + Kundennutzen + ein Geschäftsmodell.“

—Tendayi Viki, Managing Partner bei Benneli Jacobs, 2016

Abbildung 2: F&E-Ausgaben im Vergleich zur finanziellen Leistung

Quelle:PwC , 2016

Abbildung 2, entnommen aus dem Global Innovation 1000 von Strategy& und PWC 2016, zeigt bei grober Interpretation, dass Unternehmen, die mehr in Forschung und Entwicklung investierten, nicht unbedingt ein besseres Umsatzwachstum verzeichneten. Wenn die traditionelle Kombination von F&E-Investitionen und Innovation kein Weg mehr zu garantierter Innovation ist, was dann?

Ein separates Innovationsbudget und neue Partnerschaften

„Eines der größten Probleme, wenn es keinen offensichtlichen Innovationsleiter gibt, besteht darin, dass die Verwendung von Mitteln für Innovationsprojekte etwas unorganisiert sein kann. ”

–—Michael Fitzgerald, Senior Analyst, Celent

Clay Christensen, Professor an der Harvard Business School und Autor von „The Innovator's Dilemma“, diskutiert Störungen im Finanzsektor inein Interviewmit Aria Lewis von der Barclays Bank. Der weltbekannte innovative Denker erklärt Störungen und in einigen Fällen, wie sie das Wachstum kurzfristig verlangsamen. Christensen erklärt ausdrücklich, dass die Buchhaltung dieses langsame Wachstum nicht erklären kann, da die Disziplin traditionelle Maßstäbe verwendet – diese Verlangsamung ist jedoch ein notwendiger Teil des langfristigen Innovationsprozesses.

In vielen Organisationen gibt es keine klare oder einzelne Abteilung, die Innovation „besitzt“. Dieser Mangel an Eigenverantwortung hat dazu geführt, dass einige Unternehmen ein separates Budget erstellt haben, nur um Innovationen langfristig zu finanzieren und in manchen Fällen die Ausbeutung anderer Geschäftsbereiche zu verhindern. Eine Umfrage von Celent ergab das fast70 Prozent der Innovationsprogrammleiter gaben an, dass sie Mittel aus dem Technologiebudget bereitgestellt haben, um die Innovationskosten zu decken. Eine CIO-Umfrage von Harvey Nash/KPMG aus dem Jahr 2017fanden heraus, dass nur etwa 30 Prozent der Organisationen Innovationen fördern, indem sie Innovationen separat finanzieren.

Die großen Unternehmen nehmen Innovation ernst und weisen einer eigenständigen Abteilung entsprechende Ressourcen zu, um eine langfristige Ausrichtung zu erreichen. Wenn Innovation stückchenweise geschieht, indem Ressourcen aus anderen Geschäftsbereichen entnommen werden, ersticken die Grenzen die Kreativität.

„Machen Sie weiter und rechnen Sie Ihre aktuelle Zuteilung durch; Sie werden wahrscheinlich feststellen, dass mehr als 90% Ihrer Ressourcen dafür aufgewendet werden, das Licht am Laufen zu halten.“

—Brad Power, Unternehmensberater für Prozessinnovation, und Steve Stanton, Mitbegründer von FCB Partners

Ein separates Innovationsbudget schützt langfristige Projekte und gibt den Beteiligten Freiraum für kreative Wege.

Laut Power und Stanton führende IT-Organisationenverwalten ihre Budgetsmit drei „Eimern“: Betrieb, Wartung und Innovation. Diese Firmen versuchen, ihre Ausgaben für Betrieb und Wartung von 90 auf 60 Prozent zu reduzieren, damit die restlichen 30 Prozent in Innovationen fließen können.

Auch Jeremiah Owyang, Gründer von Crowd Companies im Silicon Valley, weist auf die Notwendigkeit hin, dass Innovationsführer eine haben müssendediziertes Budgetum langfristige Innovationsaktivitäten zu finanzieren, anstatt Programme mit Geschäftskennzahlen und ROI verknüpfen zu müssen.

Startup-Partnerschaften für neue Ventures

Mit dem Übergang der Industrie in das digitale Zeitalter versuchen Unternehmen zunehmend, Innovationen zu schaffen, indem sie schnelle, unabhängige Teams bilden, die direkt auf die Bedürfnisse der Verbraucher eingehen. Startups dominieren die Welt der Agilität und verbraucherorientierten Unternehmungen. Mit agilen Geschäftsmodellen und einer kundenorientierten VorgehensweiseStartups verkörpern das neue Innovationsmodell von Viki (2016).

Innovation = Erfindung + Kundennutzen + ein Geschäftsmodell.

Darüber hinaus hat die digitale Wirtschaft es Startups ermöglicht, etablierte Unternehmen schnell zu expandieren und zu stören, und erfolgreiche Unternehmen interagieren mit diesen Startups, um Zugang zu Talenten und Ideen zu erhalten und Einblicke in die Innovationskultur zu gewinnen.

Nestlé engagiert sich beispielsweise für die Zusammenarbeit mit Startups. Nestlé engagiert sich für die Zusammenarbeit mit Startups. Gerardo Mazzeo, Global Innovation Director und CSV-Manager bei Nestlé, erzählte Bryce Wilcock von BQ von den Bemühungen des Unternehmens, mit Start-ups zusammenzuarbeiten, um mehr Produkte auf den Markt zu bringen. Ein spezielles Budget ermöglicht mehr „aktuelle“ Initiativen. Da stellt sich die Frage: Haben Marktführer wie Nestlé von Innovationsausgaben und Partnerschaftsbemühungen profitiert?

Im Jahr 2016 gab Nestlé bekanntein Joint Venture mit R&R, ein führendes Eiscremeunternehmen mit Sitz im Vereinigten Königreich. Das Unternehmen bietet Produkte, darunter auch aus dem europäischen Tiefkühllebensmittelgeschäft von Nestlé, in Europa, im Nahen Osten (ohne Israel), Argentinien, Australien, Brasilien, den Philippinen und Südafrika sowie das Geschäft mit gekühlten Milchprodukten auf den Philippinen an. Nestlé hat das wettbewerbsfähige Produktionsmodell von R&R und eine bedeutende Präsenz im Einzelhandel gewonnen.

Zu den weiteren hochmodernen Projekten für Nestlé gehören:neue Partnerschaft mit Rabobank und RocketSpace für den Terra Food + Agtech Accelerator. Das Unternehmen wird einige der innovativsten und disruptivsten Start-ups in der Lebensmittel- und Agrarindustrie auswählen und coachen, um gesündere und nachhaltigere Lebensmittelprodukte herzustellen.

PayPal ist ein weiteres Beispiel dafür, wie ein Unternehmen Partnerschaften aufbaut und eine wichtige Branche revolutioniert. Es hat eins geschafftPowerplay-Möglichkeit und eine Partnerschaft mit Apple im Juli 2017als PayPal zu einer Zahlungsoption in den Diensten von Apple wurde. Laut Caitlin Huston, Bericht fürMarketWatch wird die Partnerschaft den Verbrauchern eine weitere Zahlungsoption bietenbei Transaktionen mit Apple – ein Beispiel für einen „Consumer-Choice“-Ansatz.

Zugegeben, Apple ist wohl kein Startup, aber PayPal deckt diesen Bereich ebenfalls ab. Im Jahr 2017 gab PayPal bekannt, dass es fünf junge Fintech-Startups für sein Unternehmen ausgewählt hatInkubationsprogramm in Chennai, Indien. Während die Startups Zugriff auf die technische Infrastruktur, das Netzwerk und das Team von PayPal erhalten, erhält PayPal eine Basis und Präsenz auf dem aufstrebenden indischen Markt für mobile Zahlungen. Praktisch alles, was PayPal anfasst, wird zu Gold, daher ist es nicht schlecht, diesem Modell zu folgen.

Der Punkt hier ist, dass Innovation eine eigene Geschäftsabteilung sein sollte, mit einem Budget für Ressourcen, den Aufbau von Partnerschaften und das Eingehen von Risiken. Wie bei jeder Meinung gibt es jedoch auch Dissidenten.

Adi Gaskell, Mitarbeiter bei Innocentive, schlägt dies vorEine separate Innovationsabteilung wäre zu isoliertweil die Perspektiven von Einzelpersonen im gesamten Unternehmen erforderlich sind. Sie schlägt einen beidhändigen Ansatz vor, bei dem separate Innovationsteams mit „Business-as-usual“-Teams zusammenarbeiten, um die Möglichkeiten für kreativen Input zu maximieren. Gaskell gibt an, dass auch mit einer separaten Innovationsabteilung weitere flexible und temporäre Teams für neue Projekte geschaffen werden. Ihre Idee ist es also, das bereits in einer Organisation vorhandene „Machtzentrum“ – die Gruppe oder das Produkt, das Talente anzieht oder Gewinne abwirft – als Anker für Innovationsaktivitäten zu nutzen.

Welches Modell ein Unternehmen auch immer wählt, es wird Schwierigkeiten geben. Aber sich der Fallstricke jedes Weges bewusst zu sein, ist der erste Schritt, um Veränderungen und Verbesserungen zu ermöglichen.

Interne Innovation kann Unternehmensziele unterstützen.

Alte Kennzahlen lassen sich nicht auf neue Produkte übertragen

„Im Kern wird die Finance 2020-Organisation weiterhin die Integrität des Unternehmens schützen und Kosten senken. Das wird sich nie ändern. Was sich ändern wird, ist, dass Finance 2020 zum Wertschöpfungszentrum des digitalen Geschäfts von morgen wird.“

—Akzent, Finanzen 2020, 2015

Wie bei jeder anderen Geschäftstätigkeit müssen Unternehmen den Erfolg ihrer Investitionen und den ROI verfolgen. Wenn es um Innovationsinvestitionen geht, wenden viele Unternehmen andieselben finanziellen Kennzahlen wie für ihre Kerngeschäftsinvestitionen. Ein Beispiel ist das„Balanced Scorecard“-Ansatzentwickelt vonRobert S. Kaplan, Senior Fellow und Marvin Bower-Professor für Führungskräfteentwicklung an der Harvard Business School, undDavid P. Norton, Gründer und Direktor der Palladium-Gruppe.

Der Ansatz beginnt damit, zu identifizieren, was für den Gesamterfolg des Unternehmens wichtig ist (ROI, Reputation für Exzellenz, Wachstum des Marktanteils usw.) und daraus messbare Aktivitäten abzuleiten, die diese Ziele widerspiegeln. Die Aktivitäten werden als Spinnendiagramm dargestellt, das die relativen Stärken und Schwächen dieser Aktivitäten anzeigt.

Zu den typischen Kategorien gehören allgemeines Management, Forschungs- und technisches Personal, Finanzmanagement, Kundenzufriedenheit, Outreach-Aktivitäten, Kommunikation von Dienstleistungen und Selbsteinschätzung. Das Problem besteht darin, dass diese Kennzahlen oft eng auf kurzfristige Ergebnisse ausgerichtet sind und der langfristigen Förderung immaterieller Kreativität, die für Innovation so entscheidend ist, nicht förderlich sind.

In einem (nempirische Studie auf der MIT Asia Conference in Accounting 2013 vorgestellt, untersuchten die Forscher die Auswirkungen von Bilanzierungskonservatismus auf Unternehmensinnovationen. Die Autoren kamen zu dem Schluss, dass die Probleme, die der Konservatismus schafft, eine insgesamt erstickende Wirkung auf kreative Bemühungen haben:

- Eine Kombination aus asymmetrischer Behandlung von Nicht-F&E-Aktivitäten und Management-Myopie behindert Innovation.

- Manager kürzen häufig F&E-Investitionen, um die Ertragsberichterstattung zu erfüllen.

- Es ist wahrscheinlicher, dass Unternehmen vorher festgelegte Ziele verfehlen, weil buchhalterische Konservativität Innovationen behindert.

- Weniger Patente und Patentzitate bedeuten weniger Innovation.

- Cashflows werden reduziert und haben kürzere Horizonte.

Es überrascht nicht, dass diese negativen Auswirkungen laut der Studie noch ausgeprägter sind, wenn die CEO-Vergütung an das Unternehmenswachstum und die finanzielle Leistung geknüpft ist, wenn Manager kurzsichtig und auf kurzfristige Gewinne ausgerichtet sind, wenn Unternehmen in innovativen Branchen tätig sind und wenn Rückstellungen manipuliert werden ( Aufwand abzugrenzen, um beispielsweise die Quartalserwartungen zu erfüllen) ist schwieriger.

Innovation Accounting – ein vernünftigerer Ansatz

Innovation Accounting definiert und misst den Fortschritt von Innovationen, wie zum Beispiel Kundenbindung und Nutzungsmuster für neue Produkte oder Geschäftsbereiche. Auf der anderen Seite erstickt die traditionelle Rechnungslegung, wenn sie auf Innovationen angewendet wird, den Fortschritt des Produkts oder der Geschäftseinheit.

Die traditionelle Rechnungslegung geht davon aus, dass ein Produkt bereits mit Einnahmen und begleitenden Ausgaben etabliert ist, während neue Produkte oder Startups keine Einnahmen haben und Ressourcen verbrauchen. Nur wenige Innovationsunternehmen halten einer Überprüfung auf der Grundlage von Finanzkennzahlen oder Cashflow-Analysen stand.

Eric Ries ist Unternehmer und Autor von „Das schlanke Startup.“ Im Videointerview bespricht er sein Konzept des Innovation Accounting. Ries erklärt dasInnovationsbuchhaltung ist speziell für Startups konzipiert, obwohl alle Organisationen es auf Innovationsbemühungen anwenden sollten. Es quantifiziert den Fortschritt und validiert das Lernen anhand neuer, nicht traditioneller Metriken.

Steve Glaveski, CEO und Mitbegründer von Collective Campus, erklärtWarum traditionelle Metriken bei der Bewertung von Innovationen nicht funktionieren.Laut Glaveski sollten sich Unternehmen die folgenden Fragen stellen, bevor sie neue Arten von Kennzahlen festlegen:

- Hat eine Idee das Potenzial, zu stören oder handelt es sich um eine schrittweise Verbesserung mit geringem Risiko und geringem Ertrag?

- Werden Kunden durch bestehende Lösungen über- oder unterversorgt?

- Löst die Idee ein Problem?

- Können wir es bauen?

- Wie stark ist die Konkurrenz?

- Gab es das schon mal und was waren die Ergebnisse?

- Können wir es schnell, wirtschaftlich und effektiv mit unseren bestehenden Netzwerken und unserer Prototypenfähigkeit testen?

Galveski möchte darauf hinweisen, dass es weitaus relevanter und zielführender ist, diese Fragen für jede Innovation zu stellen und sie hinsichtlich ihres Risikos zu bewerten, als die folgende Aussage zu treffen:„Wir gehen davon aus, dass diese neue Innovation 5% unseres Umsatzwachstumsziels für das Jahr generieren wird, und wenn dies nicht innerhalb von sechs Monaten der Fall ist, werden wir es schaffen.“

Das findet Jeremiah Owyang, Gründer von Catalyst Companiesdie häufigste Kennzahl für den Erfolg von Innovationsprogrammen ist ein gesteigerter Umsatz. Aber der ROI, sagt er, sei ein Trugschluss, wenn er zu früh und vor dem Einsetzen einer Innovation gemessen werde.

Digitale Transformation im Finanzwesen

„Die Technologie verändert sich so schnell und kommt so schnell, dass es eine gewisse Motivation gibt, vorsichtig zu sein und abzuwarten Ansatz. Sie denken vielleicht: „Ich werde schlau sein und mich ein wenig zurücklehnen und abwarten, was passiert, bevor ich eine Entscheidung treffe.“ Das Problem besteht darin, dass die Veränderung so bedeutend und die neuen Fähigkeiten so vorteilhaft sind, dass man bei einer abwartenden Haltung Gefahr läuft, einen erheblichen Wettbewerbsnachteil zu erleiden.“

—Tony Kilmas, EY Global Finance Performance Improvement Advisory Leader

Die Finanzabteilung ist der „Gatekeeper“ zur Finanzierung jeder Organisationsabteilung. Und in dieser digital aufgeladenen Welt müssen Unternehmen ihre Finanz- und Buchhaltungssysteme in das digitale Zeitalter überführen.

Durch die digitale Transformation des Finanz- und Rechnungswesens können Kunden und Buchhalter dank der Cloud mit denselben Dateien arbeiten, was Zeit und Arbeit spart. Mobile Apps können Buchhaltungssoftware in die Verkaufsstellen von Einzelhändlern integrieren, Auftragnehmerangebote senden oder praktisch jede andere Art von Funktion bereitstellen, die ein Unternehmen benötigt. Entscheidungen in Echtzeit können auf Daten und Prognosen digitaler Lösungen basieren. Künstliche Intelligenz macht Buchhaltungssoftware intelligenter – sie erkennt Trends und identifiziert die profitabelsten Geschäftsbereiche.

In einem Whitepaper schlägt PwC vorfünf Säulen für die Integration digitaler Finanzierungslösungen ins Front Office:

- Zusammenarbeit und Teamkommunikation. Digitale Tools für die Echtzeitkommunikation zwischen virtuellen Teams überall auf der Welt sind wichtiger als ein Fokus auf technische Finanzkenntnisse.

- Eine digitale Belegschaft mit Software-Robotik sollte zeitaufwendige manuelle Prozesse ersetzen.

- Daten und Analysen mit Big Data, künstlicher Intelligenz und maschinellem Lernen ermöglichen die Generierung von Erkenntnissen.

- Agilität durch Cloud Computing und Software-as-a-Service (SaaS) ermöglicht Unternehmen und Startups den Zugang zu Tools und Enterprise Resource Planning zu weitaus geringeren Kosten.

- Cybersicherheit durch einen digitalen CFO kann Sicherheitsbedrohungen proaktiv angehen.

Qualifizierung der Belegschaft – von Microsoft Excel bis Hadoop

Neben einer digitalen Belegschaft, die aus Softwarelösungen besteht, benötigen Finanzmitarbeiter andere Fähigkeiten, auch wenn SaaS oder Outsourcing einen Großteil der Arbeit übernehmen. Technisch versierte, digital versierte Mitarbeiter sind die neue gefragte Zielgruppe. Data Scientists, die Hadoop, Oracle und Big-Data-orientierte Computersprachen wie Scala beherrschen, werden äußerst schwer zu finden sein.

In einer Zeit, in der Cyber-Bedrohungen exponentiell zunehmen, steigt die Nachfrage nach Sicherheitsanalysten, die diese abwehren, rasant. Das Bureau of Labor Statistics berichtet, dass dieDie prozentuale Veränderung der Beschäftigungs- oder Sicherheitsanalysten von 2016 bis 2026 wird voraussichtlich 28 Prozent betragen. Vergleichen Sie dies mit der für alle Berufe erwarteten durchschnittlichen Veränderung von 7 Prozent.

Analysten müssen Big Data aus Machine-Learning-Tools analysieren. Mitarbeiter, die das SaaS-Modell und die private, öffentliche und hybride Cloud-Umgebung verstehen, übernehmen die Verantwortung für die Integration neuer Systeme in die vorhandene Infrastruktur. Unternehmen werden Talente brauchen, um künstliche Intelligenz, virtuelle Realität, das Internet der Dinge und neue Plattformen, Tools und Sprachen zu integrieren, um ihre Automatisierung und DevOps voranzutreiben.

Aber sind wir uns an der Technologiefront einen Schritt voraus?

Ein 2017Bericht von Robert Halfund die Financial Executives Research Foundationsammelte Antworten von über 1.400 Finanzführern in den Vereinigten Staaten und Kanada, um die Leistung und den Zustand der Buchhaltungs- und Finanzfunktionen zu bewerten. Die Studie ergab, dass fast 70 Prozent der befragten US-Führungskräfte angaben, Microsoft Excel weiterhin als primäres Budgetierungs- und Planungstool zu verwenden, was eine Steigerung gegenüber dem Vorjahr bedeutet.

Warum klammern sich Unternehmen an Legacy-Systeme und vertrauenswürdige Rosse wie Microsoft Excel? Herkömmliche Software wie Excel bremst den digitalen Übergang; In einer Zeit, in der Unternehmen agiler sein müssen, hält eine klobige Infrastruktur die Dinge zurück.

Laut Joe McKenrick, Autor und unabhängiger Analyst, sind die Autoren einesIFS-Studiescherzhaft zu dem Schluss kommen, dass Enterprise Resource Planning (ERP) in Wirklichkeit für „Excel Runs Production“ steht, weil …Zurückhaltung der Finanzabteilungen, keine Tabellenkalkulationen mehr zu verwenden. Die Investitionen in spezialisierte Tools verzögern Unternehmen aufgrund der Kosten für deren Implementierung und der Schwierigkeiten bei der Erfüllung individueller Projekt- und Abteilungsanforderungen.

Die Wahrheit ist, dass es kostspieliger ist, nicht auf die Digitalisierung umzusteigen. Ältere oder veraltete Systeme nehmen mehr Zeit in Anspruch und stellen ein höheres Risiko dar. Beispielsweise müssen Tabellenkalkulationen überarbeitet werden, Mitarbeiter müssen lernen, mit Excel-Einschränkungen umzugehen, die es gibtmehr Fehler(manchmal bis zu fast 90 Prozent), defekte Links und Betrugsanfälligkeit.

„Unternehmensanalyseteams haben die Extreme von Excel erreicht … Excel-Aufgaben werden anderswo erledigt, beispielsweise in Analyseplattformen und cloudbasierten Modellierungstools.“

—Ian Bennett, FPA, Sehschärfe, 2016

Laut Philip Howard, Forschungsdirektor beim europäischen IT-Beratungsunternehmen Bloor Research,Excel ist so auf Organisationen beschränktdass es bei der Modellierungsschulung für die Software weniger darum geht, wie man ihre erweiterten Funktionen nutzt, als vielmehr darum, Analysten bei der Bewältigung ihrer Einschränkungen zu helfen, insbesondere wenn Finanzabteilungen auf Lösungen wie ClusterSeven zurückgreifen, einen cloudbasierten Tabellenkalkulationsmanager. Die Probleme bei ClusterSeven bestehen beispielsweise darin, dass es keine Audit-Fähigkeit gibt, keine Kontrolle über Änderungen besteht und die Datenanalyse unhandlich ist.

Digitale Lösungen sind schnell und kostengünstig. Darüber hinaus stellen sie die Infrastruktur für die Technologie von morgen bereit und bereiten Finanzoperationen auf die nächste Entwicklung vor. Die Nicht-Digitalisierung bedeutet eine Verlangsamung der Finanzierung, Budgetierung, Buchhaltung und der gesamten Innovationsfähigkeit einer Organisation.

Neue Lösungen wie Tagetik, Adaptive Insights und Anaplan sind intelligente Systeme. Anstatt die Kreativität zu behindern, können sie Excel ergänzen oder ersetzen, Echtzeitberichte und Geschäftsprognosen bereitstellen und Aufgaben ausführen, die optimale Geschäftsentscheidungen basierend auf Big Data für zukünftige Innovationen hervorbringen.

Unternehmen müssen mit der richtigen Infrastruktur für den nächsten technologischen Schritt gerüstet sein. Blockchain ist ein weiterer Disruptor, der Veränderungen in allen Aspekten unserer Zukunft ankündigt. Es hat das Potenzial, unter anderem den globalen Handel, die globale Finanzierung und das globale Lieferkettenmanagement zu stören. Es erfindet den Grundbaustein des Handels neu. Laut David Meyer, Mitarbeiter bei Fortune, zeichnet das Hauptbuch Transaktionen blitzschnell auf.fahren große Bankenwie Barclays, Canadian Imperial Bank of Commerce, Credit Suisse, HSBC, MUFG und die Canadian Imperial Bank of Commerce, um mit Blockchain zu experimentieren.

Veränderungen sind einfach keine Option, wenn ein Unternehmen Innovationen fördern und relevant bleiben möchte. Die Kombination klug ausgewählter Lösungen mit einer Belegschaft, die diese optimieren kann, unterstützt Innovationsbemühungen. Für die eher zögerlichen Finanzmanager sind die neuen Plattformen so vielseitig, dass sogar der König der Tabellenkalkulationen – Microsoft Excel – in neue Infrastruktur integriert werden kann.