Construir, comprar, análisis de socios

Construir, comprar, análisis de socios

Toda innovación requiere capital. Para las grandes corporaciones no acostumbradas a innovar, encontrar, defender y escalar este capital es extremadamente difícil. Este artículo explora cómo la asignación de recursos y la organización del financiamiento de la innovación pueden respaldar la innovación de una gran empresa. Con un nuevo marco presupuestario y prácticas financieras, puede posicionar su negocio existente y su nueva idea para el éxito de la innovación.

En esta formación,

- Lea una encuesta de la literatura existente que enmarca cómo los departamentos de finanzas pueden contabilizar las inversiones en innovación.

Habilidades que se explorarán

Equilibrio entre finanzas e innovación

"Estamos en un período de cambios increíbles en la forma de financiar la innovación, especialmente la innovación empresarial"

—Ethan Mollick, Profesor de Ciencias de la Gestión en Wharton School, 2012

Las finanzas y la innovación tienen una relación tempestuosa, en parte porque una defiende la disciplina y las reglas y la otra quiere trascender las normas y los límites. Y, dentro de esta unión polémica, el departamento de finanzas es el guardián de la dirección estratégica de una empresa moderna –o al menos de sus recursos pecuniarios.

Independientemente de si una idea ofrece conceptualmente un dominio futuro del mercado, la decisión inmediata de llevarla a cabo casi siempre se toma con la siguiente pregunta financiera en mente: "¿Cómo afectará esto a las ganancias del próximo trimestre?"

Esta es una perspectiva miope, necesaria cuando se ajusta a los presupuestos, pero no propicia las actividades de innovación a largo plazo. La perspectiva es el resultado de la gobernanza. Los CEO a menudo se ven presionados para complacer a los accionistas a corto plazo en lugar de ahondar y planificar un futuro más seguro y exitoso.

En el departamento de finanzas, los directores financieros luchan por comprometerse con la financiación de la innovación a largo plazo en este contexto de gobernanza mientras estudian los balances trimestrales y sienten la presión. Para agravar las limitaciones están las herramientas heredadas y anticuadas que se han utilizado durante años para evaluar proyectos en curso con métricas que no se ajustan bien; El departamento de finanzas ha sido una función administrativa, pero es necesario incorporarlo a la era digital moderna.

Para que una empresa mejore, cambie e innove con el tiempo, el departamento de finanzas debe acompañarlo. Y dado que el departamento de finanzas controla los recursos necesarios para el éxito de la innovación, una fórmula que cuantifique los esfuerzos de innovación de una manera que mantenga felices tanto a los visionarios como a los accionistas podría ser la respuesta. ¿Es posible, entonces, que el contingente financiero con aversión al riesgo apoye a los pioneros de la innovación orientada al riesgo?

Innovación: ¿quién la hace y quién la paga?

Cuando se analiza el gasto operativo, es fácil centrarse en la reducción de costos y la eficiencia. Después de todo, la eficiencia es lo que mejora los resultados. También es una garantía de que si se puede utilizar una materia prima más barata o se pueden solucionar los problemas de la cadena de suministro, el ahorro de costos aumentará las ganancias para deleite de analistas e inversores.

Pero lo que no es tan fácil es destinar recursos a futuras mejoras e innovaciones que no tienen tangibilidad ni garantía alguna. La planificación para el futuro siempre es una idea, pero ¿cómo se traduce en el presupuesto operativo?

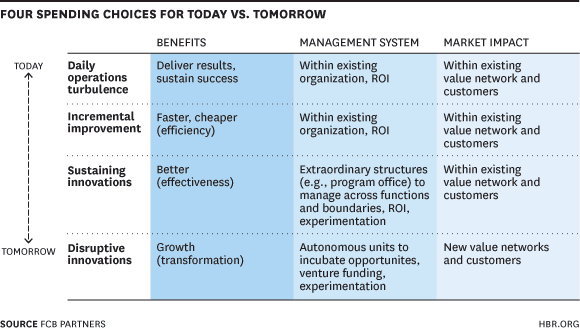

Brad Power, consultor de gestión en innovación de procesos, y Steve Stanton, cofundador de FCB Partners, crearon un marco que muestraopciones que tienen los líderes cuando se trata de asignar recursos para la innovación(Figura 1).

Fuente:Socios FCBvía Harvard Business Review, 2014

Power y Stanton ilustran que la innovación disruptiva requiere unidades autónomas, incubadoras y fondos de riesgo para la experimentación. La innovación para el futuro requiere la colaboración de muchas direcciones. Por ejemplo, las relaciones públicas deben abordarse en la era de las comunicaciones digitales y la cultura móvil; La gestión de recursos humanos requiere un enfoque completamente nuevo que se centre en la experiencia del empleado. Por tanto, se deben asignar recursos para la búsqueda de nuevas redes de valor, socios y clientes.

Power y Stanton también encuestaron a gerentes de varias industrias para averiguar cómo estaban asignando actualmente los recursos para la innovación. Descubrieron que la mayoría de los gerentes querían gastar menos en las operaciones diarias y duplicar la cantidad gastada en grandes innovaciones disruptivas.

Los líderes tienen claro que es necesario invertir en el futuro, pero no tienen claro dónde exactamente depositar esos fondos de innovación. ¿Quién está innovando exactamente? ¿Qué departamento es responsable de los gastos?

Gasto en innovación en I + D

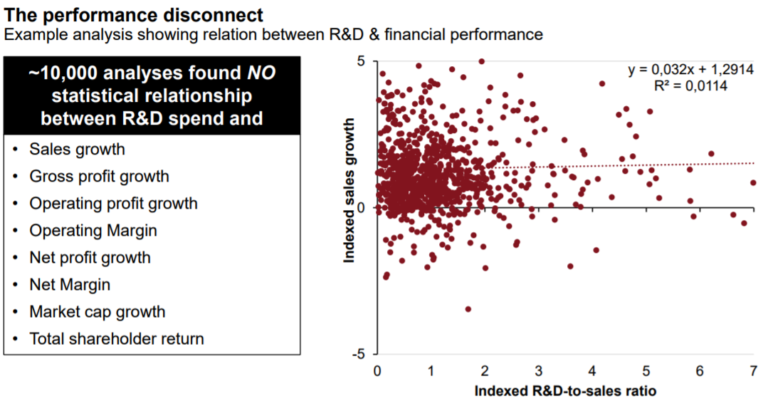

Algunos miembros del C-Suite creen que la I+D es responsable de la innovación. Pero la relación es más complicada. Datos recientes muestran que la conexión entre el gasto en I+D y la innovación, o la falta de ella, no tiene relación estadística con las métricas de crecimiento comunes.

ElEstudio “Global Innovation 1000” 2016 de PwC Strategymuestra que las diez empresas más innovadoras superaron a las diez que más gastan en I+D, lo que refuta la teoría tradicional y los estudios de investigación anteriores. El estudio señala el auge del nacionalismo económico, un enfoque introspectivo, interno y aislacionista del crecimiento, como un movimiento que ha sumido al mundo de la innovación en la incertidumbre.

A modo de ejemplo, los datos de Stratey& y PWC muestran que Apple y Alphabet siguen liderando la lista de los más innovadores, seguidos por 3M y Tesla; sin embargo, elLas empresas que más gastaron en I + D fueron Volkswagen, Samson Electronics y Amazon.Apple gastó $8.1 mil millones en I+D, superando a Volkswagen en innovación, que gastó la colosal $13.2 mil millones. 3M gastó sólo $1.8 mil millones en I+D y superó a Samsung, que gastó cerca de $13 mil millones.

Si bien es cierto que muchas empresas de Fortune 500 han tenido éxito al financiar sólidos programas de I + D para competir en industrias dominadas por productos físicos, realizar una gran I + D y lograr el éxito en el mercado con inventos y tecnologías son dos cosas diferentes.

La inteligencia artificial, por ejemplo, se inventó en 1992 cuando Yann Lecun, un informático,construyó un chip de computadora llamado ANNA, un juego de palabras con el término "red neuronal artificial". Pero no fue hasta hace poco que la tecnología se desarrolló aún más, utilizando redes neuronales profundas para realizar tareas que pueden aplicarse en el entorno digital actual, como el reconocimiento facial o la traducción de idiomas.

Por lo tanto, un invento está muy bien. Sin embargo, para que sea rentable debe tener dos componentes adicionales:valor para el cliente y modelo de negocio– y los tres componentes necesitan inversión y gestión. Profundizamos en esta relación ennuestra guía de investigación y desarrollo.

"Innovación = invención + valor para el cliente + un modelo de negocio".

—Tendayi Viki, Socio Director de Benneli Jacobs, 2016

Figura 2: Gasto en I + D versus desempeño financiero

Fuente:PwC, 2016

La Figura 2, tomada del Global Innovation 1000 de 2016 de Strategy& y PWC, cuando se interpreta de manera vaga, muestra que las empresas que invirtieron más en I+D no necesariamente vieron un mejor crecimiento de las ventas. Si la combinación tradicional de inversión en I+D e innovación ya no es un camino hacia la innovación garantizada, ¿cuál lo es?

Un presupuesto de innovación separado y nuevas asociaciones

“Uno de los mayores problemas de no tener una cabeza de innovación obvia es que el uso de fondos para proyectos de innovación puede estar un poco desorganizado. "

–—Michael Fitzgerald, Analista sénior, Celent

Clay Christensen, profesor de la Escuela de Negocios de Harvard, autor de “El dilema del innovador”, analiza la disrupción en el sector financiero enuna entrevistacon Aria Lewis del Banco Barclays. El pensador innovador de renombre mundial explica la disrupción y, en algunos casos, cómo su efecto es frenar el crecimiento en el corto plazo. Christensen explica específicamente cómo la contabilidad no puede dar cuenta de este lento crecimiento porque la disciplina utiliza métricas tradicionales; sin embargo, esta desaceleración es una parte necesaria del proceso de innovación a largo plazo.

En muchas organizaciones, no existe un departamento único o claro que sea “dueño” de la innovación. Esta falta de propiedad ha llevado a algunas empresas a crear un presupuesto separado únicamente para financiar la innovación a largo plazo y, en algunos casos, para evitar el robo de otras áreas comerciales. Una encuesta realizada por Celent encontró que casiEl 70 por ciento de los líderes de programas de innovación dijeron que asignaron fondos del presupuesto de tecnología para cubrir los costos de innovación.. Una encuesta de CIO de Harvey Nash/KPMG de 2017encontró que solo alrededor del 30 por ciento de las organizaciones están fomentando la innovación al financiar la innovación por separado.

Las grandes empresas se toman en serio la innovación y asignan los recursos adecuados a un departamento independiente para lograr un enfoque a largo plazo. Si la innovación se hace poco a poco, tomando recursos de otras áreas comerciales, las limitaciones sofocan la creatividad.

“Continúe y haga los cálculos sobre su asignación actual; probablemente descubrirá que más del 90% de sus recursos se dedican a mantener las luces encendidas”.

—Brad Power, consultor de gestión en innovación de procesos, y Steve Stanton, cofundador de FCB Partners

Un presupuesto de innovación separado protege los proyectos a largo plazo y libera a los involucrados para que sigan caminos creativos.

Según Power y Stanton, las principales organizaciones de TIadministrar sus presupuestoscon tres “cubos”: operaciones, mantenimiento e innovación. Estas empresas intentan reducir su gasto en operaciones y mantenimiento del 90 al 60 por ciento para que el 30 por ciento restante pueda destinarse a la innovación.

Jeremiah Owyang, fundador de Crowd Companies en Silicon Valley, también señala la necesidad de que los líderes en innovación tengan unapresupuesto dedicadopara financiar actividades de innovación a largo plazo en lugar de tener que vincular los programas con métricas comerciales y el retorno de la inversión.

Asociaciones de puesta en marcha para nuevas empresas

A medida que la industria ha hecho la transición a la era digital, las empresas intentan cada vez más innovar creando equipos rápidos e independientes para abordar directamente las necesidades de los consumidores. Las empresas emergentes dominan el mundo de la agilidad y las empresas centradas en el consumidor. Con modelos de negocio ágiles y un enfoque orientado al cliente,Las startups personifican el nuevo modelo de innovación de Viki (2016).

Innovación = invención + valor para el cliente + modelo de negocio.

Además, la economía digital ha permitido que las nuevas empresas se expandan y perturben rápidamente a las empresas establecidas, y las corporaciones exitosas están interactuando con estas nuevas empresas para obtener acceso a talentos e ideas, y para obtener información sobre la cultura innovadora.

Nestlé, por ejemplo, apuesta por trabajar con startups. Nestlé apuesta por trabajar con startups. Gerardo Mazzeo, director de innovación global y gerente de CSV de Nestlé, le contó a Bryce Wilcock de BQ sobre los esfuerzos de la compañía por trabajar con empresas emergentes para llevar más productos al mercado. Un presupuesto específico permite iniciativas más “de vanguardia”. Lo que plantea la pregunta: ¿se han beneficiado los líderes del mercado como Nestlé del gasto en innovación y los esfuerzos de asociación?

En 2016, Nestlé anuncióuna empresa conjunta con R&R, una empresa líder en helados con sede en el Reino Unido. La empresa ofrece productos, incluidos los del negocio europeo de alimentos congelados de Nestlé, en Europa, Medio Oriente (excluyendo Israel), Argentina, Australia, Brasil, Filipinas y Sudáfrica y negocios de lácteos refrigerados en Filipinas. Nestlé ha ganado el modelo de fabricación competitivo de R&R y su importante presencia en el comercio minorista.

Otros proyectos de vanguardia para Nestlé incluyen unnueva asociación con Rabobank y RocketSpace para Terra Food + Agtech Accelerator. La empresa seleccionará y entrenará a algunas de las startups más innovadoras y disruptivas de la industria alimentaria y agrícola para crear productos alimenticios más saludables y sostenibles.

PayPal es otro ejemplo de una empresa que forja asociaciones y revoluciona una industria importante. Superó unoportunidad de juego de poder y una asociación con Apple en julio de 2017cuando PayPal se convirtió en una opción de pago en los servicios de Apple. Según Caitlin Huston, informe paraMarketWatch, la asociación brindará a los consumidores otra opción de pagoal realizar transacciones con Apple, un ejemplo de enfoque de “elección del consumidor”.

Por supuesto, se puede decir que Apple no es una startup, pero PayPal también tiene ese espacio cubierto. En 2017, PayPal anunció que había elegido cinco jóvenes empresas de tecnología financiera para suprograma de incubación en Chennai, India. Mientras las nuevas empresas obtienen acceso a la infraestructura tecnológica, la red y el equipo de PayPal, PayPal obtiene una base y exposición en el floreciente mercado de pagos móviles de la India. Prácticamente todo lo que toca PayPal se convierte en oro, por lo que su modelo no es malo a seguir.

El punto que se destaca aquí es que la innovación debe ser un departamento de negocios en sí mismo, con un presupuesto dedicado a los recursos, la creación de asociaciones y la toma de riesgos. Sin embargo, como ocurre con cualquier opinión, hay disidentes.

Adi Gaskell, colaborador de Innocentive, sugiere queun departamento de innovación separado estaría demasiado aisladoporque se requieren las perspectivas de los individuos de toda la organización. Sugiere un enfoque ambidiestro en el que equipos de innovación separados trabajen junto con equipos que siguen el modelo habitual para maximizar las oportunidades de aportaciones creativas. Gaskell afirma que incluso con un departamento de innovación independiente, se crearán otros equipos flexibles y temporales para nuevos proyectos. Su idea, entonces, es utilizar el “centro de poder” que ya existe en una organización –el grupo o producto que atrae el talento o que genera ganancias– como ancla para las actividades de innovación.

Cualquiera que sea el modelo que elija una empresa, habrá luchas. Pero ser consciente de los peligros de cada camino es el primer paso para permitir el cambio y la mejora.

La innovación interna puede apoyar los objetivos de la empresa.

Las métricas antiguas no se traducen en productos nuevos

“En esencia, la organización Finance 2020 continuará protegiendo la integridad de la empresa y reduciendo los costos. Eso nunca cambiará. Lo que cambiará es que Finanzas 2020 se convertirá en el centro de creación de valor del negocio digital del mañana”.

—Accenture, Finanzas 2020, 2015

Como ocurre con cualquier otra actividad empresarial, las empresas necesitan realizar un seguimiento del éxito de sus inversiones y del ROI. Cuando se trata de inversiones en innovación, muchas empresas aplican ellas mismas métricas financieras que utilizan para sus inversiones comerciales principales. Un ejemplo es elEnfoque de “cuadro de mando integral”desarrollado porRobert S. Kaplan, investigador principal y profesor Marvin Bower de Desarrollo de Liderazgo en la Escuela de Negocios de Harvard, yDavid P. Norton, fundador y director del Palladium Group.

El enfoque comienza identificando lo que es importante para el éxito general de la empresa (ROI, reputación de excelencia, crecimiento en la participación de mercado, etc.) y derivando actividades mensurables que reflejen estos objetivos. Las actividades se trazan como un diagrama de araña que muestra las fortalezas y debilidades relativas de estas actividades.

Las categorías típicas incluyen dirección general, personal técnico y de investigación, gestión financiera, satisfacción del cliente, actividades de extensión, comunicación de servicios y autoevaluación. El problema es que estas métricas a menudo se centran estrechamente en resultados de corto plazo y no conducen al fomento a largo plazo de la creatividad intangible que es tan crucial para la innovación.

en unestudio empírico presentado en el 2013 MIT Asia Conference in Accounting, los investigadores examinaron el impacto del conservadurismo contable en la innovación empresarial. Los autores concluyeron que los problemas que crea el conservadurismo tienen un efecto sofocante general sobre los esfuerzos creativos:

- Una combinación de tratamiento asimétrico de las actividades ajenas a la I + D y la miopía empresarial dificulta la innovación.

- Los gerentes a menudo recortan la inversión en I + D para cumplir con los informes de ganancias.

- Es más probable que las empresas no alcancen objetivos predeterminados porque el conservadurismo contable obstaculiza la innovación.

- Menos patentes y citas de patentes implican menos innovación.

- Los flujos de caja se reducen y tienen horizontes más cortos.

No es sorprendente que, según el estudio, estos efectos negativos sean más pronunciados cuando la compensación del CEO está vinculada al crecimiento de la empresa y al desempeño financiero, cuando los gerentes son miopes y se centran en las ganancias a corto plazo, cuando las empresas operan en industrias innovadoras y cuando la manipulación de la acumulación ( diferir los gastos para cumplir con las expectativas trimestrales, por ejemplo) es más difícil.

Contabilidad de la innovación: un enfoque más sensato

La contabilidad de la innovación define y mide el progreso de la innovación, como la retención de clientes y los patrones de uso de nuevos productos o unidades de negocio. La contabilidad tradicional, por otro lado, cuando se aplica a la innovación, sofoca el progreso del producto o unidad de negocio.

La contabilidad tradicional tiende a suponer que un producto ya está establecido con ingresos y gastos que lo acompañan, mientras que los nuevos productos o startups no generan ingresos y consumen recursos. Pocas empresas de innovación resisten el escrutinio basado en índices financieros o análisis de flujo de efectivo.

Eric Ries es empresario y autor de “El Lean Startup.” En una entrevista en vídeo, analiza su concepto de contabilidad de la innovación. Ries explica queLa contabilidad de la innovación está diseñada específicamente para startups., aunque todas las organizaciones deberían aplicarlo a los esfuerzos de innovación. Cuantifica el progreso y valida el aprendizaje utilizando nuevas métricas, no las tradicionales.

Steve Glaveski, director ejecutivo y cofundador de Collective Campus, explicapor qué las métricas tradicionales no funcionan cuando se trata de evaluar la innovación.Según Glaveski, las empresas deberían plantearse las siguientes preguntas antes de definir nuevos tipos de métricas:

- ¿Tiene una idea el potencial de interrumpir o es una mejora incremental de bajo riesgo y baja recompensa?

- ¿Están los clientes sobre atendidos o desatendidos por las soluciones existentes?

- ¿La idea resuelve un problema?

- ¿Podemos construirlo?

- ¿Qué tan empinada es la competencia?

- ¿Se ha hecho antes y cuáles fueron los resultados?

- ¿Podemos probarlo de forma rápida, económica y eficaz utilizando nuestras redes existentes y nuestra capacidad para crear prototipos?

El punto de Galveski es que plantear estas preguntas para cada innovación y calificarlas en lo que respecta al riesgo es mucho más relevante y útil que seguir la siguiente afirmación:"Esperamos que esta nueva innovación genere 5% de nuestro objetivo de crecimiento de ingresos para el año y, si no lo hace en 6 meses, lo lograremos".

Jeremiah Owyang, fundador de Catalyst Companies, descubre queLa métrica más común asociada al éxito del programa de innovación es el aumento de los ingresos.. Pero el ROI, dice, si se mide demasiado pronto y antes de que se produzca una innovación, es una falacia.

Transformación digital en finanzas

“La tecnología está cambiando tan rápidamente y llegando tan rápido que existe una cierta motivación para ser cautelosos y esperar y ver qué pasa. acercarse. Podrías pensar: "Voy a ser inteligente y sentarme un poco y ver qué pasa antes de tomar una decisión". El problema es que el cambio es tan significativo y las nuevas capacidades tan ventajosas, que si se adopta un enfoque de esperar y ver, se corre el riesgo de quedar en una grave desventaja competitiva”.

—Tony Kilmas, Líder Asesor de Mejora del Desempeño de Finanzas Globales de EY

El departamento de finanzas es el “guardián” de la financiación de cada departamento de la organización. Y en este mundo cargado de tecnología digital, las empresas necesitan llevar sus sistemas financieros y contables a la era digital.

La transformación digital de las finanzas y la contabilidad significa que la nube permite a clientes y contadores trabajar desde los mismos archivos, lo que ahorra tiempo y trabajo. Las aplicaciones móviles pueden integrar software de contabilidad con puntos de venta de minoristas, enviar cotizaciones de contratistas o proporcionar prácticamente cualquier otro tipo de función que una empresa necesite. Las decisiones en tiempo real pueden basarse en datos y pronósticos de soluciones digitales. La inteligencia artificial hace que el software de contabilidad sea más inteligente: encuentra tendencias e identifica las áreas comerciales más rentables.

En un libro blanco, PwC sugierecinco pilares para la integración de soluciones de financiación digital en el front office:

- Colaboración y comunicación en equipo. Las herramientas digitales para la comunicación en tiempo real entre equipos virtuales en cualquier parte del mundo son más importantes que un enfoque en las habilidades técnicas financieras.

- Una fuerza de trabajo digital que utilice robótica de software debería reemplazar los procesos manuales que consumen mucho tiempo.

- Los datos y el análisis que utilizan big data, inteligencia artificial y aprendizaje automático brindan una generación de conocimientos.

- La agilidad de la computación en la nube y el software como servicio (SaaS) brinda a las empresas y nuevas empresas acceso a herramientas y planificación de recursos empresariales a costos mucho más bajos.

- La seguridad cibernética a través de un CFO digital puede abordar de manera proactiva las amenazas a la seguridad.

Mejora de las capacidades de la fuerza laboral: de Microsoft Excel a Hadoop

Además de una fuerza de trabajo digital compuesta por soluciones de software, el personal de finanzas necesita un conjunto de habilidades diferente, incluso si SaaS o la subcontratación están haciendo gran parte del trabajo. Los trabajadores conocedores de la tecnología y versados en tecnología digital son el nuevo grupo demográfico en demanda. Los científicos de datos que dominan Hadoop, Oracle y lenguajes informáticos orientados a big data como Scala serán extremadamente difíciles de encontrar.

En un momento en que las amenazas cibernéticas aumentan exponencialmente, la demanda de analistas de seguridad para frustrarlas se está disparando. La Oficina de Estadísticas Laborales informa que elSe espera que el cambio porcentual en los analistas de empleo o seguridad de 2016 a 2026 sea del 28 por ciento.. Compare eso con el cambio promedio esperado para todas las ocupaciones en un 7 por ciento.

Se requerirá que los analistas analicen macrodatos a partir de herramientas de aprendizaje automático; Los empleados que comprendan el modelo SaaS y el entorno de nube privada, pública e híbrida asumirán la responsabilidad de integrar nuevos sistemas con la infraestructura existente. Las empresas necesitarán talento para integrar inteligencia artificial, realidad virtual, Internet de las cosas y nuevas plataformas, herramientas y lenguajes para avanzar en su automatización y DevOps.

Pero, ¿nos hemos adelantado en el frente tecnológico?

Un 2017informe de Robert Halfy la Fundación de Investigación de Ejecutivos Financierosrecopiló respuestas de más de 1.400 líderes financieros en los Estados Unidos y Canadá para evaluar el desempeño y el estado de las funciones contables y financieras. El estudio encontró que casi el 70 por ciento de los ejecutivos estadounidenses encuestados dijeron que continúan usando Microsoft Excel como su principal herramienta de planificación y presupuesto, lo que marca un aumento con respecto al año anterior.

¿Por qué las empresas se aferran a sistemas heredados y corceles confiables como Microsoft Excel? El software tradicional como Excel está dificultando la transición digital; En un momento en que las empresas necesitan ser más ágiles, la infraestructura torpe frena las cosas.

Según Joe McKenrick, autor y analista independiente, los autores de unEstudio IFSConcluyo en broma que la planificación de recursos empresariales (ERP) en realidad significa "Excel ejecuta la producción" debido a unarenuencia entre los departamentos financieros a dejar de usar hojas de cálculo. Las empresas están retrasando la inversión en herramientas especializadas debido a los costos asociados con su implementación y las dificultades involucradas en el cumplimiento de los requisitos de proyectos y departamentos individuales.

La verdad es que es más costoso no abrazar lo digital. Los sistemas heredados u obsoletos toman más tiempo e imponen un mayor riesgo. Por ejemplo, es necesario reelaborar las hojas de cálculo, los empleados deben aprender a solucionar las limitaciones de Excel, haymas errores(a veces hasta casi el 90 por ciento), enlaces rotos y susceptibilidad al fraude.

"Los equipos de análisis corporativos han llegado a los extremos de Excel... Las tareas de Excel se realizarán en otros lugares, como en plataformas de análisis y herramientas de modelado basadas en la nube".

—Ian Bennett, FPA, Agudeza, 2016

Según Philip Howard, director de investigación de la consultora europea de TI Bloor Research,Excel es tan limitante para las organizacionesque la capacitación en modelado para el software tiene menos que ver con cómo usar sus características avanzadas y más con ayudar a los analistas a enfrentar sus limitaciones, particularmente cuando los departamentos de finanzas recurren a soluciones como ClusterSeven, un administrador de hojas de cálculo basado en la nube. Los problemas con ClusterSeven, por ejemplo, son que no hay capacidad de auditoría, no hay control sobre los cambios y el análisis de datos es difícil de manejar.

Las soluciones digitales son rápidas y rentables. Es más, proporcionan la infraestructura para la tecnología del mañana y preparan las operaciones financieras para la próxima evolución. No transformarse digitalmente significa desacelerar la financiación, la elaboración de presupuestos, la contabilidad y la innovación general de una organización.

Las nuevas soluciones como Tagetik, Adaptive Insights y Anaplan son sistemas inteligentes. En lugar de obstaculizar la creatividad, pueden complementar o reemplazar a Excel, proporcionar informes en tiempo real y pronósticos comerciales, y realizar tareas que generan decisiones comerciales óptimas basadas en big data para futuras innovaciones.

Las empresas deben estar preparadas para el próximo movimiento tecnológico con la infraestructura adecuada. Blockchain es otro disruptor que presagia cambios en todos los aspectos de nuestro futuro. Tiene el potencial de perturbar el comercio global, el financiamiento global y la gestión de la cadena de suministro global, entre otros. Reinventa el componente básico del comercio. Según David Meyer, colaborador de Fortune, el libro de contabilidad registra las transacciones a la velocidad del rayo.conduciendo grandes bancoscomo Barclays, el Canadian Imperial Bank of Commerce, Credit Suisse, HSBC, MUFG y el Canadian Imperial Bank of Commerce para experimentar con blockchain.

El cambio simplemente no es una opción si una empresa quiere fomentar la innovación y seguir siendo relevante. Combinar soluciones sabiamente elegidas con una fuerza laboral que pueda optimizarlas respalda los esfuerzos de innovación. Para los administradores financieros más indecisos, las nuevas plataformas son tan versátiles que incluso el rey de las hojas de cálculo, Microsoft Excel, puede integrarse en la nueva infraestructura.