البناء والشراء وتحليل الشركاء

البناء والشراء وتحليل الشركاء

كل الابتكار يتطلب رأس المال. بالنسبة للشركات الكبيرة غير المعتادة على الابتكار وإيجاد والدفاع عن رأس المال وتوسيع نطاقه، يعد هذا أمرًا صعبًا للغاية. يستكشف هذا المقال كيف يمكن لتخصيص الموارد وتنظيم تمويل الابتكار أن يدعم ابتكار شركة كبيرة. من خلال إطار عمل جديد للميزانية وممارسات مالية، يمكنك وضع أعمالك الحالية وفكرتك الجديدة في موضع نجاح الابتكار.

في هذا التدريب ، سوف تفعل

- اقرأ دراسة استقصائية عن الأدبيات الموجودة والتي تحدد كيف يمكن للإدارات المالية تفسير الاستثمارات في الابتكار.

المهارات التي سيتم استكشافها

موازنة التمويل والابتكار

"نحن في فترة تغيير لا يصدق في كيفية تمويل الابتكار، وخاصة الابتكار في مجال ريادة الأعمال"

—إيثان موليك، أستاذ علوم الإدارة في مدرسة وارتون ، 2012

هناك علاقة عاصفة بين التمويل والابتكار، ويرجع ذلك جزئيا إلى أن أحدهما يتبنى الانضباط والقواعد، بينما يريد الآخر تجاوز المعايير والحدود. وفي إطار هذا الاتحاد المثير للجدل، تشكل الإدارة المالية حارس بوابة التوجه الاستراتيجي لأي شركة حديثة ـ أو على الأقل مواردها المالية.

وبغض النظر عما إذا كانت الفكرة توفر الهيمنة المستقبلية على السوق من الناحية النظرية، فإن القرار الفوري بمتابعتها يتم اتخاذه دائمًا تقريبًا مع وضع السؤال المالي التالي في الاعتبار: "كيف سيؤثر هذا على أرباح الربع القادم؟"

هذا منظور قصير النظر ، ضروري عند الالتزام بالميزانيات ولكن لا يفضي إلى أنشطة الابتكار طويلة الأجل. المنظور هو نتيجة الحكم. غالبًا ما يتم الضغط على الرؤساء التنفيذيين لإرضاء المساهمين على المدى القصير بدلاً من الحفر والتخطيط لمستقبل أكثر أمانًا ونجاحًا.

في الإدارة المالية، يكافح المديرون الماليون للالتزام بتمويل الابتكار طويل الأجل في سياق الحوكمة هذا أثناء قيامهم بدراسة الميزانيات العمومية ربع السنوية ويشعرون بالحرج. ومما يزيد من تفاقم القيود الأدوات القديمة التي كانت مستخدمة لسنوات لتقييم المشاريع الجارية بمقاييس غير مناسبة؛ لقد كانت الإدارة المالية بمثابة وظيفة مكتب خلفي، ولكن يجب إدخالها إلى العصر الرقمي الحديث.

لكي تتحسن الشركة وتغيرها وتبتكر بمرور الوقت ، يجب أن يكون قسم الشؤون المالية على طول الطريق. ونظرًا لأن إدارة الشؤون المالية تتحكم في الموارد اللازمة لنجاح الابتكار ، فقد تكون الإجابة هي الصيغة التي تحدد حجم جهود الابتكار بطريقة تحافظ على كل من أصحاب الرؤى والمساهمين سعداء. هل من الممكن ، إذن ، لوحدة التمويل التي تتجنب المخاطرة أن تدعم رواد الابتكار الموجه نحو المخاطر؟

الابتكار – من يفعله ومن يدفع ثمنه؟

عند النظر إلى الإنفاق التشغيلي، فمن السهل التركيز على خفض التكاليف والكفاءة. بعد كل شيء، الكفاءة هي ما يعزز النتيجة النهائية. كما أنه ضمان أنه إذا كان من الممكن استخدام مادة خام أرخص أو تسوية مكامن الخلل في سلسلة التوريد، فإن توفير التكاليف سيعزز الأرباح مما يسعد المحللين والمستثمرين.

ولكن ما ليس بالأمر السهل هو تخصيص الموارد للتحسينات والابتكارات المستقبلية التي ليس لها أي ضمان أو ملموس على الإطلاق. التخطيط للمستقبل هو دائما فكرة، ولكن كيف يترجم ذلك إلى ميزانية التشغيل؟

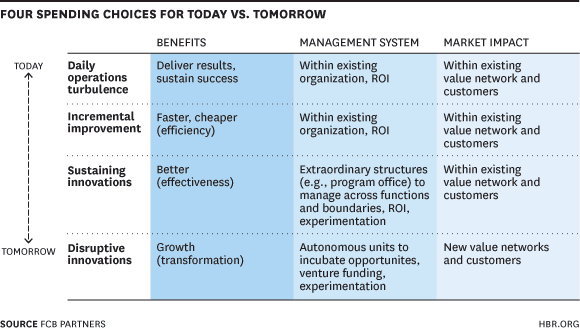

قام براد باور، المستشار الإداري في ابتكار العمليات، وستيف ستانتون، المؤسس المشارك لشركة FCB Partners، بإنشاء إطار يوضحالخيارات التي يمتلكها القادة عندما يتعلق الأمر بتخصيص الموارد للابتكار(شكل 1).

مصدر:شركاء FCBعبر هارفارد بزنس ريفيو، 2014

يوضح Power and Stanton أن الابتكار التخريبي يتطلب وحدات مستقلة وحاضنات وتمويلًا للمشاريع من أجل التجريب. يتطلب الابتكار للمستقبل التعاون من عدة اتجاهات. على سبيل المثال ، يجب معالجة العلاقات العامة في عصر الاتصالات الرقمية وثقافة الهاتف المحمول ؛ تتطلب إدارة الموارد البشرية نهجًا جديدًا بالكامل يركز على تجربة الموظف. إذن ، يجب تخصيص الموارد للسعي وراء شبكات القيمة الجديدة والشركاء والعملاء.

استطلعت Power and Stanton أيضًا آراء المديرين من مختلف الصناعات لمعرفة كيف يخصصون حاليًا الموارد للابتكار. ووجدوا أن معظم المديرين أرادوا إنفاق أقل على العمليات اليومية ومضاعفة المبلغ الذي ينفق على الابتكارات الكبيرة المدمرة.

من الواضح للقادة أن هناك حاجة للاستثمار في المستقبل ، لكنهم غير واضحين فيما يتعلق بالمكان المحدد لإيداع أموال الابتكار هذه. من الذي يقوم بالابتكار بالضبط؟ ما هي الدائرة المسؤولة عن النفقات؟

الإنفاق على الابتكار على البحث والتطوير

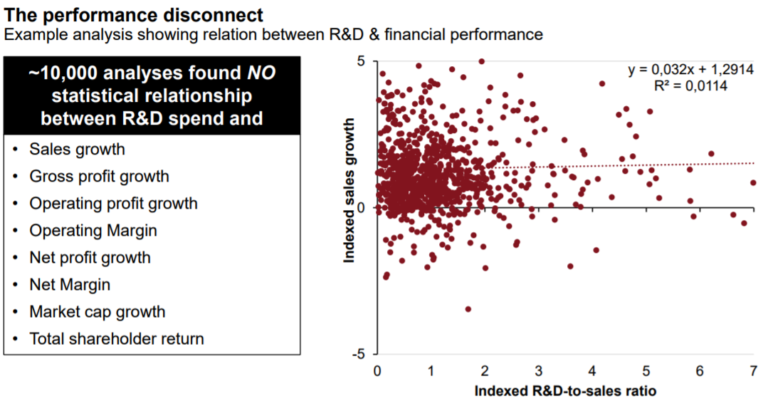

هناك اعتقاد بين البعض في C-Suite بأن البحث والتطوير هو المسؤول عن الابتكار. لكن العلاقة أكثر تعقيدا. وتشير البيانات الحديثة إلى أن العلاقة بين الإنفاق على البحث والتطوير والابتكار، أو الافتقار إليه، ليس لها علاقة إحصائية بمقاييس النمو المشتركة.

الدراسة "الابتكار العالمي 1000" لعام 2016 التي أجرتها شركة PwC Strategyيُظهر أن الشركات العشر الأكثر ابتكارًا تفوقت في الأداء على الشركات العشر الأولى التي أنفقت على البحث والتطوير، وهو ما يدحض النظرية التقليدية والدراسات البحثية السابقة. تشير الدراسة إلى صعود القومية الاقتصادية، وهي نهج داخلي وانعزالي للنمو، كحركة ألقت بعالم الابتكار في حالة من عدم اليقين.

ولتوضيح ذلك، تظهر البيانات الصادرة عن شركتي Stratey& وPWC أن شركتي Apple وAlphabet تواصلان قيادة القائمة الأكثر ابتكارًا، تليها 3M وTesla؛ ومع ذلك،الشركات التي أنفقت أكثر على البحث والتطوير كانت فولكس فاجن وسامسون إلكترونيكس وأمازون.أنفقت شركة أبل $8.1 مليار على البحث والتطوير، متفوقة على فولكس فاجن في مجال الابتكار، التي أنفقت مبلغًا ضخمًا قدره $13.2 مليار. أنفقت شركة 3M فقط $1.8 مليار على البحث والتطوير وتفوقت على سامسونج التي أنفقت ما يقرب من $13 مليار.

في حين أنه من الصحيح أن العديد من شركات Fortune 500 قد حققت نجاحًا أثناء تمويل برامج بحث وتطوير قوية للمنافسة في الصناعات التي تهيمن عليها المنتجات المادية ، فإن إجراء عمليات بحث وتطوير كبيرة وتحقيق نجاح في السوق بالاختراعات والتقنيات هما شيئان مختلفان.

الذكاء الاصطناعي، على سبيل المثال، تم اختراعه في عام 1992 عندما قام يان ليكون، عالم الكمبيوتر،صنع شريحة كمبيوتر تسمى ANNA، مسرحية على مصطلح "الشبكة العصبية الاصطناعية". ولكن لم يتم تطوير هذه التكنولوجيا بشكل أكبر حتى وقت قريب، وذلك باستخدام الشبكات العصبية العميقة لأداء المهام التي يمكن تطبيقها في البيئة الرقمية الحالية، مثل التعرف على الوجه أو ترجمة اللغة.

وبالتالي، فإن الاختراع كله جيد وجيد. ومع ذلك، لكي تكون مربحة، يجب أن تحتوي على عنصرين إضافيين -قيمة العميل ونموذج الأعمال- وجميع المكونات الثلاثة تحتاج إلى الاستثمار والإدارة. نحن نتعمق في هذه العلاقة فيدليلنا للبحث والتطوير.

"الابتكار = الاختراع + قيمة العميل + نموذج العمل."

—تنداي فيكي، شريك إداري في Benneli Jacobs ، 2016

الشكل 2: الإنفاق على البحث والتطوير مقابل الأداء المالي

مصدر:برايس ووترهاوس كوبرز ، 2016

يوضح الشكل 2، المأخوذ من تقرير Global Innovation 1000 الصادر عن شركة Strategy& وPWC، عند تفسيره بشكل فضفاض، أن الشركات التي استثمرت أكثر في البحث والتطوير لم تشهد بالضرورة نموًا أفضل في المبيعات. إذا لم يعد المزاوجة التقليدية بين الاستثمار في البحث والتطوير والابتكار طريقاً نحو الابتكار المضمون، فما هو المسار الذي قد يكون كذلك؟

ميزانية ابتكار منفصلة وشراكات جديدة

"إن إحدى أكبر المشكلات المتعلقة بعدم وجود رئيس واضح للابتكار هي أن استخدام الأموال لمشاريع الابتكار يمكن أن يكون غير منظم بعض الشيء. "

——مايكل فيتزجيرالد، محلل أول ، سيلينت

كلاي كريستنسن، الأستاذ في كلية هارفارد للأعمال، ومؤلف كتاب "معضلة المبتكر"، يناقش الاختلال في قطاع التمويل في الولايات المتحدةمقابلة شخصيةمع أريا لويس من بنك باركليز. يشرح المفكر المبتكر ذو الشهرة العالمية الاضطراب، وفي بعض الحالات، كيف يؤدي تأثيره إلى إبطاء النمو على المدى القصير. ويشرح كريستنسن على وجه التحديد كيف لا يمكن للمحاسبة أن تأخذ في الاعتبار هذا النمو البطيء لأن التخصص يستخدم مقاييس تقليدية - ومع ذلك فإن هذا التباطؤ جزء ضروري من عملية الابتكار طويلة الأجل.

في العديد من المنظمات، لا يوجد قسم واضح أو واحد "يمتلك" الابتكار. وقد دفع هذا الافتقار إلى الملكية بعض الشركات إلى إنشاء ميزانية منفصلة لتمويل الابتكار على المدى الطويل فقط، وفي بعض الحالات، لتجنب السرقة من مجالات عمل أخرى. وجد استطلاع أجرته شركة Celent أن ما يقرب منقال 70 بالمائة من قادة برامج الابتكار إنهم خصصوا أموالًا من ميزانية التكنولوجيا لتغطية تكاليف الابتكار. استبيان Harvey Nash / KPMG CIO لعام 2017وجدت أن حوالي 30 في المائة فقط من المنظمات تعزز الابتكار من خلال تمويل الابتكار بشكل منفصل.

تأخذ الشركات الكبرى الابتكار على محمل الجد وتخصص الموارد المناسبة لإدارة مستقلة لتحقيق تركيز طويل الأجل. إذا تم الابتكار بشكل تدريجي ، عن طريق أخذ الموارد من مجالات الأعمال الأخرى ، فإن القيود تخنق الإبداع.

"تابع وقم بحساب مخصصاتك الحالية؛ من المحتمل أن تجد أن أكثر من 90% من مواردك مخصصة لإبقاء الأضواء مضاءة.

—براد باور ، مستشار إداري في ابتكار العمليات ، وستيف ستانتون ، المؤسس المشارك لشركة FCB Partners

تحمي ميزانية الابتكار المنفصلة المشاريع طويلة الأجل وتحرر المشاركين في السعي وراء سبل إبداعية.

وفقًا لـ Power and Stanton، المؤسسات الرائدة في مجال تكنولوجيا المعلوماتإدارة ميزانياتهممع ثلاث "دلاء": العمليات والصيانة والابتكار. وتحاول هذه الشركات خفض إنفاقها على العمليات والصيانة من 90 إلى 60 في المائة حتى تتمكن نسبة الـ 30 في المائة المتبقية من توجيهها نحو الابتكار.

ويشير جيريمايا أويانج، مؤسس شركات كراود في وادي السيليكون، أيضًا إلى حاجة قادة الابتكار إلى أن يكون لديهمالميزانية المخصصةلتمويل أنشطة الابتكار طويلة الأجل بدلاً من الاضطرار إلى ربط البرامج بمقاييس الأعمال وعائد الاستثمار.

شراكات بدء التشغيل للمشاريع الجديدة

مع انتقال الصناعة إلى العصر الرقمي، تحاول الشركات بشكل متزايد الابتكار من خلال إنشاء فرق سريعة ومستقلة لتلبية احتياجات المستهلكين بشكل مباشر. تهيمن الشركات الناشئة على عالم المرونة والمشاريع التي تركز على المستهلك. مع نماذج الأعمال الذكية والنهج الموجه نحو العملاء،تجسد الشركات الناشئة نموذج الابتكار الجديد لـ Viki (2016).

الابتكار = الاختراع + قيمة العميل + نموذج الأعمال.

علاوة على ذلك ، سمح الاقتصاد الرقمي للشركات الناشئة بالتوسع بسرعة وتعطيل الشركات القائمة ، وتتفاعل الشركات الناجحة مع هذه الشركات الناشئة للوصول إلى المواهب والأفكار واكتساب رؤى ثاقبة في الثقافة المبتكرة.

نستله، على سبيل المثال، ملتزمة بالعمل مع الشركات الناشئة نستله ملتزمة بالعمل مع الشركات الناشئة. أخبر جيراردو مازيو، مدير الابتكار العالمي ومدير CSV في نستله، برايس ويلكوك من BQ عن جهود الشركة للعمل مع الشركات الناشئة لجلب المزيد من المنتجات إلى السوق. تسمح الميزانية المخصصة بمزيد من المبادرات "المتطورة". الأمر الذي يطرح السؤال التالي: هل استفاد قادة السوق مثل نستله من الإنفاق على الابتكار وجهود الشراكة؟

وفي عام 2016، أعلنت شركة نستلهمشروع مشترك مع R&R، شركة آيس كريم رائدة مقرها في المملكة المتحدة. يقدم المشروع منتجات، بما في ذلك منتجات شركة نستله الأوروبية للأغذية المجمدة، في أوروبا والشرق الأوسط (باستثناء إسرائيل) والأرجنتين وأستراليا والبرازيل والفلبين وجنوب أفريقيا وأعمال الألبان المبردة في الفلبين. اكتسبت شركة نستله نموذج التصنيع التنافسي لشركة R&R وحضورها الكبير في مجال البيع بالتجزئة.

المزيد من المشاريع المتطورة لشركة نستله تشمل أشراكة جديدة مع Rabobank و RocketSpace من أجل Terra Food + Agtech Accelerator. سيقوم المشروع باختيار وتدريب بعض الشركات الناشئة الأكثر ابتكارًا وإثارة للجدل في صناعة الأغذية والزراعة لإنشاء منتجات غذائية أكثر صحة واستدامة.

يعد PayPal مثالاً آخر على قيام شركة بتكوين شراكات وتعطيل صناعة كبرى. وقد اكتسب أفرصة لعب الطاقة وشراكة مع Apple في يوليو 2017عندما أصبح PayPal خيارًا للدفع في خدمات Apple. وفقا لكيتلين هيوستن، تقرير لMarketWatch ، ستمنح الشراكة المستهلكين خيار دفع آخرعند التعامل مع شركة Apple - مثال على نهج "اختيار المستهلك".

من المؤكد أن شركة Apple ليست شركة ناشئة، ولكن PayPal لديها هذه المساحة أيضًا. في عام 2017، أعلنت PayPal أنها اختارت خمس شركات ناشئة في مجال التكنولوجيا الماليةبرنامج الحضانة في تشيناي ، الهند. في حين أن الشركات الناشئة تتمتع بإمكانية الوصول إلى البنية التحتية التقنية والشبكة والفريق الخاص بـ PayPal، فإن PayPal تحصل على مكانة وتعرض في سوق الدفع عبر الهاتف المحمول الهندي المزدهر. عمليًا، أي شيء يلمسه PayPal يتحول إلى ذهب، لذا فإن نموذجهم ليس نموذجًا سيئًا يجب اتباعه.

النقطة التي تم توضيحها هنا هي أن الابتكار يجب أن يكون قسمًا تجاريًا خاصًا به ، بميزانية مخصصة للموارد ، وبناء الشراكات ، وتحمل المخاطر. ومع ذلك ، كما هو الحال مع أي رأي ، هناك معارضون.

يقترح آدي جاسكل، المساهم في Innocentive، ذلكسيكون قسم الابتكار المنفصل معزولًا للغايةلأن وجهات نظر الأفراد في جميع أنحاء المنظمة مطلوبة. وتقترح نهجًا بارعًا حيث تعمل فرق الابتكار المنفصلة جنبًا إلى جنب مع فرق "العمل كالمعتاد" لتعظيم فرص المدخلات الإبداعية. ويذكر جاسكل أنه حتى مع وجود قسم منفصل للابتكار، سيتم إنشاء فرق مرنة ومؤقتة أخرى للمشاريع الجديدة. تتلخص فكرتها إذن في استخدام "مركز القوة" الموجود بالفعل في المؤسسة ــ المجموعة أو المنتج الذي يجذب المواهب أو الذي يحقق الأرباح ــ كمرساة لأنشطة الإبداع.

مهما كان النموذج الذي تختاره الشركة ، ستكون هناك صعوبات. لكن إدراك مخاطر كل مسار هو الخطوة الأولى لتمكين التغيير والتحسين.

يمكن أن يدعم الابتكار الداخلي أهداف الشركة.

المقاييس القديمة لا تترجم إلى منتجات جديدة

"في جوهرها، ستواصل منظمة Finance 2020 حماية سلامة المؤسسة وخفض التكاليف. وهذا لن يتغير أبدا. ما سيتغير هو أن Finance 2020 سيصبح مركز خلق القيمة للأعمال الرقمية المستقبلية.

—أكسنتشر، المالية 2020، 2015

كما هو الحال مع أي نشاط تجاري آخر، تحتاج الشركات إلى تتبع نجاح استثماراتها وعائد الاستثمار. عندما يتعلق الأمر بالاستثمارات في الابتكار، تطبق العديد من الشركاتنفس المقاييس المالية كما يفعلون مع استثماراتهم التجارية الأساسية. أحد الأمثلة هونهج "بطاقة الأداء المتوازن".طورت بواسطةروبرت س.كابلان، زميل أول وأستاذ مارفن باور لتطوير القيادة في كلية هارفارد للأعمال، وديفيد ب، مؤسس ومدير مجموعة Palladium.

يبدأ النهج بتحديد ما هو مهم للنجاح الشامل للشركة (عائد الاستثمار ، سمعة التميز ، النمو في حصة السوق ، إلخ) واشتقاق أنشطة قابلة للقياس تعكس هذه الأهداف. يتم رسم الأنشطة كمخطط عنكبوتي يعرض نقاط القوة والضعف النسبية عبر هذه الأنشطة.

تشمل الفئات النموذجية الإدارة العامة، والموظفين البحثيين والفنيين، والإدارة المالية، ورضا العملاء، وأنشطة التوعية، وإيصال الخدمات، والتقييم الذاتي. والمشكلة هي أن هذه المقاييس غالبا ما تركز بشكل ضيق على النتائج قصيرة المدى ولا تؤدي إلى تعزيز الإبداع غير الملموس على المدى الطويل والذي يعتبر بالغ الأهمية للابتكار.

فيدراسة تجريبية تم تقديمها في مؤتمر MIT Asia لعام 2013 في المحاسبة، درس الباحثون تأثير التحفظ المحاسبي على ابتكار الشركات. استنتج المؤلفون أن المشكلات التي تخلقها النزعة المحافظة لها تأثير عام خانق على الجهود الإبداعية:

- إن الجمع بين العلاج غير المتماثل للأنشطة غير المتعلقة بالبحث والتطوير وقصر النظر الإداري يعيق الابتكار.

- غالبًا ما يقوم المديرون بقطع الاستثمار في البحث والتطوير لتلبية تقارير الأرباح.

- من المرجح أن تفوت الشركات الأهداف المحددة مسبقًا لأن التحفظ في المحاسبة يعيق الابتكار.

- قلة براءات الاختراع واستشهادات براءات الاختراع تعني ابتكارًا أقل.

- يتم تقليل التدفقات النقدية ولها آفاق أقصر.

ليس من المستغرب ، وفقًا للدراسة ، أن تكون هذه الآثار السلبية أكثر وضوحًا عندما ترتبط تعويضات الرئيس التنفيذي بنمو الشركة والأداء المالي ، عندما يكون المديرون قصر النظر ويركزون على الأرباح قصيرة الأجل ، عندما تعمل الشركات في الصناعات المبتكرة ، وعند التلاعب التراكمي ( تأجيل النفقات لتلبية التوقعات ربع السنوية ، على سبيل المثال) أكثر صعوبة.

محاسبة الابتكار – نهج أكثر صحة

تحدد محاسبة الابتكار وقياس تقدم الابتكار ، مثل أنماط الاحتفاظ بالعملاء واستخدام المنتجات الجديدة أو وحدات الأعمال. من ناحية أخرى ، فإن المحاسبة التقليدية ، عند تطبيقها على الابتكار ، تخنق تقدم المنتج أو وحدة الأعمال.

تميل المحاسبة التقليدية إلى افتراض أن المنتج قد تم إنشاؤه بالفعل مع الإيرادات والمصروفات المصاحبة بينما المنتجات الجديدة أو الشركات الناشئة ليس لها إيرادات وتحرق الموارد. قلة من مشاريع الابتكار تقف في وجه التدقيق بناءً على النسب المالية أو تحليل التدفق النقدي.

إريك ريس هو رجل أعمال ومؤلف كتاب "بدء تشغيل العجاف". في مقابلة بالفيديو، يناقش مفهومه للمحاسبة الابتكارية. يشرح ريس ذلكتم تصميم محاسبة الابتكار خصيصًا للشركات الناشئة، على الرغم من أنه يجب على جميع المنظمات تطبيقه على جهود الابتكار. إنه يقيس التقدم ويثبت التعلم باستخدام مقاييس جديدة ، وليس المقاييس التقليدية.

يوضح ستيف جلافسكي، الرئيس التنفيذي والمؤسس المشارك لشركة Collective Campusلماذا لا تعمل المقاييس التقليدية عندما يتعلق الأمر بتقييم الابتكار.وفقًا لجلافسكي، يجب على الشركات أن تطرح على نفسها الأسئلة التالية قبل تحديد أنواع جديدة من المقاييس:

- هل تمتلك فكرة ما إمكانية التعطيل أم أنها تحسين تدريجي منخفض المخاطر ومنخفض المكاسب؟

- هل العملاء مخدومين أو غير مخدومين بالحلول الحالية؟

- هل الفكرة تحل مشكلة؟

- هل يمكننا بنائه؟

- ما مدى حدة المنافسة؟

- هل تم القيام به من قبل وماذا كانت نتائجه؟

- هل يمكننا اختباره بسرعة واقتصادية وفعالية باستخدام شبكاتنا الحالية وقدرتنا على إنشاء نماذج أولية؟

وجهة نظر جالفيسكي هي أن طرح هذه الأسئلة لكل ابتكار وتصنيفها فيما يتعلق بالمخاطر هو أكثر صلة وهادفة بكثير من اتباع العبارة التالية:"نتوقع أن يؤدي هذا الابتكار الجديد إلى توليد 5% من هدف نمو إيراداتنا لهذا العام، وإذا لم يحدث ذلك خلال 6 أشهر فسنتمكن من ذلك."

يرى جيريمايا أويانغ، مؤسس شركات كاتاليست، ذلكالمقياس الأكثر شيوعًا المرتبط بنجاح برنامج الابتكار هو زيادة الإيرادات. لكن عائد الاستثمار ، كما يقول ، إذا تم قياسه في وقت مبكر جدًا وقبل أن يبدأ الابتكار ، فهو مغالطة.

التحول الرقمي في التمويل

"التكنولوجيا تتغير بسرعة كبيرة وتصل بسرعة كبيرة، هناك دافع معين لتوخي الحذر والانتظار والترقب يقترب. قد تعتقد: "سأكون ذكيًا وأجلس قليلاً وأرى ما سيحدث قبل أن أتخذ قرارًا". المشكلة هي أن التغيير مهم للغاية والقدرات الجديدة مفيدة للغاية، لدرجة أنه إذا اتبعت نهج الانتظار والترقب، فإنك تخاطر بالتعرض لضرر تنافسي شديد.

—توني كيلماس، القائد الاستشاري لتحسين الأداء المالي العالمي لشركة EY

الإدارة المالية هي "حارس البوابة" لتمويل كل إدارة تنظيمية. وفي هذا العالم المشحون رقميًا، تحتاج الشركات إلى إدخال أنظمتها المالية والمحاسبية إلى العصر الرقمي.

التحول الرقمي للتمويل والمحاسبة يعني أن السحابة تتيح للعملاء والمحاسبين العمل من نفس الملفات، مما يوفر الوقت والعمل. يمكن لتطبيقات الهاتف المحمول دمج برامج المحاسبة مع نقاط البيع لمتاجر التجزئة، أو إرسال عروض أسعار المقاولين، أو توفير أي نوع آخر من الوظائف التي يحتاجها العمل عمليًا. يمكن أن تعتمد القرارات في الوقت الفعلي على البيانات والتنبؤات من الحلول الرقمية. الذكاء الاصطناعي يجعل برامج المحاسبة أكثر ذكاءً - العثور على الاتجاهات وتحديد مجالات الأعمال الأكثر ربحية.

في ورقة بيضاء، تقترح برايس ووترهاوس كوبرزخمس ركائز لدمج حلول التمويل الرقمي في المكتب الأمامي:

- التعاون والتواصل الجماعي. تعد الأدوات الرقمية للاتصال في الوقت الفعلي بين الفرق الافتراضية في أي مكان في العالم أكثر أهمية من التركيز على مهارات التمويل الفني.

- يجب أن تحل القوى العاملة الرقمية التي تستخدم الروبوتات البرمجية محل العمليات اليدوية التي تستغرق وقتًا طويلاً.

- توفر البيانات والتحليلات باستخدام البيانات الضخمة والذكاء الاصطناعي والتعلم الآلي توليد الرؤى.

- تمنح المرونة من الحوسبة السحابية والبرامج كخدمة (SaaS) الشركات والشركات الناشئة إمكانية الوصول إلى الأدوات وتخطيط موارد المؤسسة بتكاليف أقل بكثير.

- يمكن للأمن السيبراني من خلال المدير المالي الرقمي معالجة التهديدات الأمنية بشكل استباقي.

تحسين مهارات القوى العاملة – من Microsoft Excel إلى Hadoop

بالإضافة إلى القوى العاملة الرقمية المكونة من حلول برمجية ، يحتاج الموظفون الماليون إلى مجموعة مهارات مختلفة ، حتى لو كانت SaaS أو الاستعانة بمصادر خارجية تقوم بالكثير من العمل. إن العمال المتمرسين في التكنولوجيا والمتمرسين رقميًا هم الفئة السكانية الجديدة المطلوبة. سيصبح من الصعب للغاية العثور على علماء البيانات الذين يتقنون Hadoop و Oracle ولغات الكمبيوتر الموجهة للبيانات الضخمة مثل Scala.

في الوقت الذي تتزايد فيه التهديدات السيبرانية بشكل كبير، فإن الطلب على المحللين الأمنيين لإحباط هذه التهديدات يتزايد بشكل صاروخي. أفاد مكتب إحصاءات العمل أنمن المتوقع أن تبلغ نسبة التغيير في محللي التوظيف أو الأمن من عام 2016 إلى عام 2026 28 بالمائة. قارن ذلك بمتوسط التغيير المتوقع لجميع المهن بنسبة 7 بالمائة.

سيُطلب من المحللين تحليل البيانات الضخمة من أدوات التعلم الآلي ؛ سيتحمل الموظفون الذين يفهمون نموذج SaaS والبيئة السحابية الخاصة والعامة والمختلطة مسؤولية دمج الأنظمة الجديدة مع البنية التحتية الحالية. ستحتاج الشركات إلى مواهب لدمج الذكاء الاصطناعي ، والواقع الافتراضي ، وإنترنت الأشياء ، ومنصات وأدوات ولغات جديدة لتطوير الأتمتة و DevOps.

لكن هل قفزنا أمام أنفسنا في مجال التكنولوجيا؟

أ 2017تقرير روبرت هافومؤسسة أبحاث المديرين التنفيذيين الماليينجمعت الردود من أكثر من 1400 من القادة الماليين في الولايات المتحدة وكندا لتقييم أداء وحالة وظائف المحاسبة والمالية. ووجدت الدراسة أن ما يقرب من 70 في المائة من المديرين التنفيذيين الأمريكيين الذين شملهم الاستطلاع قالوا إنهم يواصلون استخدام Microsoft Excel كأداة أساسية للميزنة والتخطيط ، وهو ما يمثل زيادة عن العام السابق.

لماذا تتشبث الشركات بالأنظمة القديمة والجياد الموثوق بها مثل Microsoft Excel؟ تعمل البرامج التقليدية مثل Excel على إحداث عائق في الانتقال الرقمي ؛ في الوقت الذي تحتاج فيه الشركات إلى أن تكون أكثر ذكاءً ، فإن البنية التحتية عالية الأداء تعيق الأمور.

وفقا لجو ماكينريك، المؤلف والمحلل المستقل، فإن مؤلفي هذا المقالدراسة IFSاستنتج مازحًا أن تخطيط موارد المؤسسات (ERP) يرمز حقًا إلى "Excel Runs Production" بسبب أعدم رغبة الإدارات المالية في التوقف عن استخدام جداول البيانات. تتأخر الشركات في الاستثمار في الأدوات المتخصصة بسبب التكاليف المرتبطة بتنفيذها والصعوبات التي ينطوي عليها الوفاء بمتطلبات المشروع والأقسام الفردية.

والحقيقة هي أن عدم تبني التكنولوجيا الرقمية أكثر تكلفة. تستغرق الأنظمة القديمة أو القديمة وقتًا أطول وتفرض مخاطر أكبر. على سبيل المثال، تحتاج جداول البيانات إلى إعادة صياغة، ويحتاج الموظفون إلى تعلم كيفية التغلب على قيود برنامج Excel، وهذا أمر موجودالمزيد من الأخطاء(أحيانًا ما يصل إلى 90 بالمائة تقريبًا)، والروابط المعطلة، والقابلية للاحتيال.

"لقد وصلت فرق التحليلات في الشركات إلى أقصى الحدود في برنامج Excel... سيتم تنفيذ مهام Excel في أماكن أخرى مثل منصات التحليلات وأدوات النمذجة المستندة إلى السحابة."

—إيان بينيت، FPA ، حدة ، 2016

وفقًا لفيليب هوارد، مدير الأبحاث في شركة Bloor Research لاستشارات تكنولوجيا المعلومات الأوروبية:برنامج Excel يقتصر على المنظماتأن التدريب على نمذجة البرنامج لا يتعلق بكيفية استخدام ميزاته المتقدمة بقدر ما يتعلق بمساعدة المحللين على التعامل مع قيوده، خاصة عندما تلجأ الإدارات المالية إلى حلول مثل ClusterSeven، وهو مدير جداول بيانات قائم على السحابة. المشاكل مع ClusterSeven، على سبيل المثال، هي عدم وجود القدرة على التدقيق، وعدم وجود سيطرة على التغييرات، وتحليل البيانات غير عملي.

الحلول الرقمية سريعة وفعالة من حيث التكلفة. والأكثر من ذلك، أنها توفر البنية التحتية لتكنولوجيا الغد وتعد العمليات المالية للتطور القادم. إن عدم التحول الرقمي يعني إبطاء التمويل وإعداد الميزانية والمحاسبة والابتكار العام للمؤسسة.

الحلول الجديدة مثل Tagetik و Adaptive Insights و Anaplan هي أنظمة ذكية. بدلاً من إعاقة الإبداع ، يمكنهم استكمال برنامج Excel أو استبداله ، وتقديم التقارير في الوقت الفعلي والتنبؤ بالأعمال ، وتنفيذ المهام التي تفرز قرارات الأعمال المثلى بناءً على البيانات الضخمة للابتكار في المستقبل.

يجب أن تكون الشركات مستعدة للحركة التكنولوجية القادمة من خلال البنية التحتية المناسبة. تعد تقنية Blockchain بمثابة اضطراب آخر ينذر بالتغيير في كل جانب من جوانب مستقبلنا. فهو ينطوي على القدرة على تعطيل التجارة العالمية، والتمويل العالمي، وإدارة سلسلة التوريد العالمية، من بين أمور أخرى. إنه يعيد اختراع لبنة البناء الأساسية للتجارة. وفقًا لديفيد ماير، أحد المساهمين في مجلة Fortune، فإن دفتر الأستاذ يسجل المعاملات بسرعة البرق،قيادة البنوك الكبرىمثل باركليز، وبنك التجارة الإمبراطوري الكندي، وكريدي سويس، وإتش إس بي سي، وMUFG، وبنك التجارة الإمبراطوري الكندي لتجربة تقنية بلوكتشين.

التغيير ليس خيارًا إذا كانت الشركة ترغب في تعزيز الابتكار والبقاء على صلة بالموضوع. إن الجمع بين الحلول المختارة بحكمة والقوى العاملة التي يمكنها تحسينها يدعم جهود الابتكار. وبالنسبة لمديري الشؤون المالية الأكثر ترددا، فإن المنصات الجديدة متعددة الاستخدامات لدرجة أنه حتى ملك جداول البيانات - مايكروسوفت إكسل - يمكن دمجها في البنية التحتية الجديدة.