Fusionen und Übernahmen

Fusionen und Übernahmen

Sie erfahren mehr über Fusionen und Übernahmen (M&A), eines der mächtigsten und riskantesten Instrumente im Werkzeugkasten von Innovatoren.

In diesem Training wirst du

- Erfahren Sie, was Fusionen und Übernahmen (M&A) sind.

- Verstehen Sie, wie Sie „Synergien“ zwischen Organisationen finden.

- Lernen Sie die Risiken im Zusammenhang mit Fusionen und Übernahmen kennen.

- Finden Sie heraus, wann Sie kaufen statt bauen sollten.

- Erfahren Sie mehr über den Deal-Lebenszyklus.

- Erfahren Sie mehr über Veräußerungen.

- Sehen Sie sich eine Fallstudie zu Cisco an.

- Lesen Sie Einblicke von M&A-Strategieführern.

Fähigkeiten, die erforscht werden

M&A-Übersicht

Unter den Tools, mit denen Unternehmen wachsen können, sind Fusionen und Übernahmen (M&A) vielleicht die abschreckendsten. Diese massiven Geschäfte sind voller rechtlicher und bürokratischer Hürden, aber sie haben einige der mächtigsten und bekanntesten Firmen der Geschichte geschaffen.

Viele Unternehmen verfolgen M&A, um ihr Geschäft auszubauen und zu transformieren. Die COVID-19-Epidemie hat M&As im Jahr 2020 drastisch behindert, aber56 Prozent der mehr als 2.900 von der Beratungsfirma EY weltweit befragten Führungskräfte planen eine Akquisition in den nächsten 12 MonatenSie gaben an, dass sie sich trotz der aktuellen Krise auf langfristiges Wachstum konzentrierten. Tatsächlich heißt es in dem Bericht, dass die M&A-Aktivitäten einen Aufschwung verzeichnen könnten: „Wenn es aufgrund der aktuellen Krise zu einem längeren Abschwung kommt, sind Führungskräfte möglicherweise mutiger in ihren Ambitionen und versuchen, die Vermögenswerte zu erwerben, die ihnen helfen, schneller in den Aufschwung zu gelangen.“ “, heißt es in dem Bericht.

Fusionen und Übernahmen im Jahr 2020 und darüber hinaus unterscheiden sich von denen der vergangenen Jahrzehnte. Die Beweggründe für diese Geschäfte haben sich im Zuge des Übergangs der Unternehmen zu einer Wirtschaft, die sich auf neue Technologien und das Internet konzentriert, weiterentwickelt.

Sich entwickelnde M&A-Motive

„M&A-Ziele ändern sich. Ohne Frage nutzen viele Unternehmen noch immer Deals, um Skaleneffekte zu erzielen und die Effizienz zu steigern. Aber zunehmend versuchen sie auch, eine Transformation herbeizuführen.“

—PWC, 2017.

Die aktuelle COVID-19-Epidemie hat Führungskräfte dazu veranlasst, ihre Taktik zu ändern. Vor zehn Jahren waren Fusionen und Übernahmen eine Möglichkeit, Skaleneffekte zu erzielen, während vor drei Jahren Technologie und Innovation die Treiber für Fusionen und Übernahmen waren. Im Jahr 2020 steht jedoch die Sicherung der Lieferketten im Mittelpunkt der heutigen M&A-Aktivitäten. Einem aktuellen Bericht von EY zufolge „stehen Führungskräfte jetzt vor dieser Herausforderung [COVID-19].ihre ändernBetriebsModelle. Ein beispielloser Stillstand der Aktivitäten in vielen Teilen der Welt hat zu neuen Maßnahmen geführt, wobei mehr als die Hälfte (52%) der Befragten jetzt aktiv Maßnahmen ergreifen, um ihre aktuelle Lieferkette zu ändern, und mehr als ein Drittel (36%) beschleunigt Investitionen in die Automatisierung. Und die überwiegende Mehrheit derjenigen, die nicht sofort handeln, überdenken derzeit ihre Optionen.“

Dennoch stellte EY auch fest, dass fast 70% der Führungskräfte planen, sich wieder auf Digital- und Technologieinvestitionen zu konzentrieren (71%), sobald die Pandemie unter Kontrolle ist. Daher blicken Führungskräfte über die aktuelle Krise und den Abschwung hinaus und planen, ihre Unternehmen schnell neu zu erfinden, um „den Aufschwung voranzutreiben und langfristigen Wert für alle ihre Stakeholder zu schaffen“.

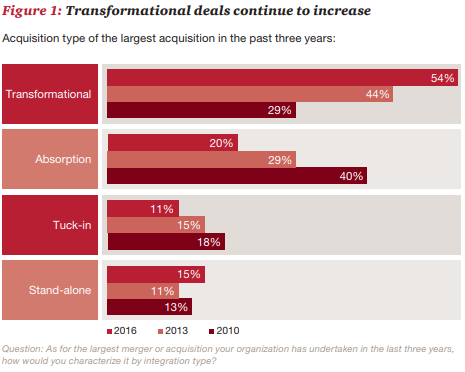

Forschung von PwCvor der COVID-10-Pandemie ergab, dass über 50 Prozent der Befragten einer Fortune-1000-Umfrage angaben, dass die größten Transaktionen, die sie in den letzten drei Jahren abgeschlossen hatten, transformativ seien.

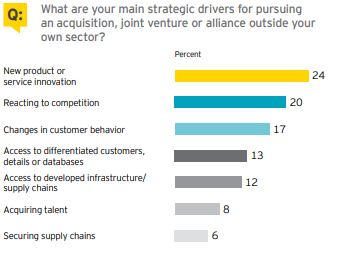

Um diese sich ändernden Motivationen weiter zu untersuchen, zeigt die folgende Grafik von EY die Gründe, warum Unternehmen im Jahr 2017 Akquisitionen anstrebten. Der beliebteste Grund der Befragten war die Entwicklung neuer Produkte, gefolgt von der Reaktion auf Wettbewerber. Der Schwerpunkt lag eher auf dem technologischen Fortschritt als auf Faktoren wie der Sicherung besserer Lieferketten, organisatorischer Effizienz durch Einstellung oder Kundenmanagement.

—Quelle:EY, 2017

Eine Deloitte-Umfrage bestätigt diese Einschätzung. Die Umfrage, gefunden in „M&A-Trends – Jahresendbericht 2016„zeigte, dass die Hauptziele, die Unternehmen durch Fusionen erreichen wollen, mit der Expansion von Produkten, Märkten und Technologieakquisitionen zusammenhängen. Walmart experimentiert beispielsweise mit alternativen E-Commerce-Plattformen und hat Jet übernommen, ein Schritt, der ein Erfolg warein wichtiger Baustein bei der digitalen Transformation des Einzelhändlers. Oder erwägen Sie die Übernahme von Shipt to durch Targetauf Lebensmittellieferdienste umstellen und eine neue digitale Richtung einschlagen.

—Quelle:Deloitte, 2016

In Zeiten der wirtschaftlichen Normalität und sobald die COVID-19-Pandemie hinter uns liegt, werden Technologiegiganten weiterhin Unternehmen übernehmen, um auf den digitalen Wandel zu reagieren. Vor diesem Hintergrund untersuchen wir Fusionen und Übernahmen und wie sie im digitalen Wandel den Wert steigern können.

Definition des M&A-Spektrums

Es gibt verschiedene Möglichkeiten, Geschäfte je nach Absicht und Struktur zu klassifizieren. Die beiden Hauptklassifizierungen von Deals basieren auf funktionalen Rollen: vertikale Fusionen und horizontale Fusionen. (Ein dritter Typ, Konglomeratfusionen, wird nicht behandelt, da zwischen diesen Instrumenten und Innovation ein schwächerer Zusammenhang besteht.)

Horizontale Fusionen

Eine horizontale Fusion, soInvestopedia, „kommt zwischen Unternehmen vor, die im gleichen Bereich tätig sind, da der Wettbewerb tendenziell größer ist und die Synergien und potenziellen Marktanteilsgewinne für fusionierende Unternehmen in einer solchen Branche viel größer sind.“

Wenn ein Unternehmen in der Vergangenheit eine horizontale Fusion und Übernahme durchführte und ein anderes Unternehmen in derselben Branche oder Branche erwarb, bestand der Zweck in der Regel darin, einen direkten Wettbewerber zu subsumieren, den Marktanteil zu erhöhen und durch Senkung der durchschnittlichen Kosten Skaleneffekte zu erzielen. Einige der sichtbarsten horizontalen Deals in der jüngeren Geschichte waren große Unternehmen, die Start-ups akquirierten, die eine bedeutende und schnell wachsende Benutzerbasis aufgebaut haben.

Es wäre unmöglich, darüber zu sprechen, ohne die Übernahme von Instagram durch Facebook im Wert von $1 Milliarde zu erwähnen. Damals waren die Leute von diesem Deal verwirrt. Warum hat Facebook $1 Milliarde für eine App bezahlt?kein Umsatz und 13 Mitarbeiter? Seit der Übernahme ist die Antwort klar geworden. Instagram ist von 30 monatlich aktiven Nutzern auf über 800 Millionen angewachsen. Es ist keine Überraschung, dass der Deal als einer der größten gelobt wurdegrößte Akquisitionendes 21. Jahrhunderts.

Während sich einige Analysten auf die nicht vorhandenen Einnahmen des Startups konzentrierten, sah Facebook ein Produkt, das die jüngere Bevölkerungsgruppe eroberte. Es wurde für Mobiltelefone entwickelt, die zu dieser Zeit einen rasanten technischen Fortschritt erlebten. Auch Facebook erkannte die Chancen, die sich durch die Integration der beiden Produkte ergeben. Ohne diese Integration und symbiotische Beziehung ist es zweifelhaft, ob Instagram eine solche Größenordnung hätte erreichen können.

Vertikale Fusionen (vertikale Integration)

„Heutzutage streben die meisten Unternehmen eine vertikale Integration unter den Gesichtspunkten von Kontrolle, Risiko und Flexibilität an. Kontrolle über Ressourcen, Begrenzung oder Eingehen von Risiken und flexible, schnelle Richtungswechsel ohne die Last von Verpflichtungen.“

—Erik Kayser, Partner und Unternehmensberater, Implement Consulting Group.

Vertikale Deals sind eine wirksame Möglichkeit, Unternehmen zu transformieren und die Effizienz der Wertschöpfungskette eines Unternehmens zu verbessern. Vertikale Fusionen ermöglichen Unternehmen eine bessere Kontrolle über Versand und Logistik, beispielsweise durch Gig-Economy-Versand, digitale Plattformen oder die Übernahme von Lieferanten.

Die Übernahme von Shipt durch Target war ein hervorragendes Beispiel. Der Einzelhändler zahlte $550 Millionen für den Erwerb des Gig-Economy-Lieferservices und den Zugang zu Same-Day-Fulfillment-Funktionen zusätzlich zu den bestehenden Aktivitäten von Target. Dies verdeutlicht einen breiteren Trend im Einzelhandel: die Integration der gesamten Branche. Unter dem Druck von Amazon nutzen Einzelhändler Akquisitionen, um schnell Zugriff auf die gesamte Wertschöpfungskette zu erhalten, einschließlich Lieferung, Erfüllung, E-Commerce, physische Geschäfte und mehr.

Die Kontrolle der Lieferkette kann bedeuten, den Markt zu kontrollieren. Die Übernahme eines Anbieters oder Lieferanten kann die betriebliche Effizienz verbessern und den Gewinn steigern, indem Kosten und Produktverfügbarkeit kontrolliert werden. Starbucks zum Beispiel hatvertikal integriert von der Bohne bis zur Tasse. Das Unternehmen besitzt die gesamte Lieferkette von den Kaffeebohnenfarmen bis zu den Röstereien, den Lagern, den Distributionszentren und den Einzelhandelsgeschäften.

Weiterlesen:

- Wann und wann nicht vertikal integriert werden sollte– McKinsey

- DasArtikelvon John Stuckey, Direktor von McKinsey, und David White, Direktor von McKinsey, ist eine unverzichtbare Lektüre für jeden, der über eine vertikale Integration nachdenkt. Es stammt aus dem Jahr 1993, bietet aber eine fundierte Untersuchung der Kernkomponenten dieser Geschäfte.

Die Suche nach Synergie

„Wir suchen nach vielen Singles und Doubles, um Umsatzsynergien zu erzielen, statt nach einem Homerun.“

– Vizepräsident für Strategie,Deloitte, 2017.

Unternehmen verfolgen sowohl vertikale als auch horizontale Transaktionen, um Synergien zu erzielen, und zwei Arten von Synergien ergeben sich im Allgemeinen aus Fusionen und Übernahmen: 1) Umsatzsynergien, wenn ein kombiniertes Unternehmen mehr Umsatz erzielt, als die beiden Unternehmen getrennt könnten, und 2) Kostensynergien, wenn das kombinierte Unternehmen kann die durchschnittlichen Kosten stärker senken als die einzelnen Unternehmen (Economies of Scale).

In einemDeloitte-Umfrage unter 528 FührungskräftenBei Unternehmen, die an Fusionen beteiligt waren, wurde erwartet, dass fast 60 Prozent der angestrebten Transaktionssynergien aus Umsatz- und nicht aus Kostenquellen stammen würden. Aber Synergien zu antizipieren ist etwas ganz anderes, als sie zu erleben. EntsprechendMcKinsey-Forschung„Die größten Schätzungsfehler treten auf der Umsatzseite auf – was besonders bedauerlich ist, da Umsatzsynergien die Grundlage für die strategischen Überlegungen für ganze Geschäftsklassen bilden, beispielsweise solche, die angestrebt werden, um Zugang zu den Kunden, Kanälen und Regionen eines Zielunternehmens zu erhalten.“ Fast 70 Prozent der Fusionen in unserer Datenbank führten nicht zu den erwarteten Synergien in diesem Bereich.“

Wie können Unternehmen ihre Chancen auf Synergien erhöhen?

In seinem Bericht heißt es: „Umsatzsynergien bei Akquisitionen Auf der Suche nach dem Heiligen Gral,„Deloitte erklärt, wie man Umsatzsynergien erzielen kann. Dem Bericht zufolge könnte die Kombination kurzfristiger, schneller Erfolge mit längerfristiger Kreativität zu Umsatzsynergien führen. Beispielsweise kann die Verfolgung gemeinsamer Vertriebskanäle kurzfristig Synergien erhöhen und den Umsatz steigern, während die Verfolgung mehrerer Kanäle diese Umsatzsynergien länger aufrechterhalten kann.

Von Anfang an, sobald ein Deal bekannt gegeben wird, stellt Deloitte einen Projektmanagement-Beauftragten mit einem konsequenten Fokus auf Synergien und nimmt Ziele in den operativen Plan auf, um Anreize für Teams zu schaffen. Der Operationsplan sieht laut Deloitte in etwa so aus.

- Verfolge die tief hängenden Früchte

- Ausrichtung auf Cross-Selling und Kanäle

- Erzwingen Sie eine effiziente Entscheidungsfindung in Bezug auf Ziele, indem Sie die Auswirkungen auf das Betriebsmodell berücksichtigen

- Wirf ein breites Netz aus

- Verfolgen Sie mehrere Arten von Synergieinitiativen, um die Erfolgschancen zu erhöhen

- Leitung von Change-Management-Aktivitäten in beiden Organisationen

- Beziehen Sie Partner, Kunden und andere wichtige Interessengruppen ein, um wichtige Entscheidungen zu leiten und zu informieren

- Mit Innovation führen

- Investieren Sie in Wachstumschancen mit langfristigem Potenzial

- Balance zwischen kurzfristigen und langfristigen Synergieinitiativen

- Legen Sie den Grundstein für die Markteinführungstransformation

- Tauchen Sie ein in die Datendetails

- Nutzen Sie hochwertige Daten, um analysegestützte Erkenntnisse zu gewinnen

- Aufbau und Stärkung eines dedizierten Integrationsteams

- Budget für den Erfolg und Anreize für Teams

- Planen Sie die Arbeit; den Plan abarbeiten

- Planen Sie für Pre-Close-Synergie und Reinraum- (oder Datenraum-) Aktivitäten

- Aktivieren Sie Integrationsteams mit kommerziellen Analysefunktionen

- Bleiben Sie auf Ziele fokussiert

—Quelle:Deloitte, 2017

Laut Deloitte sind Initiativen wie Cross-Selling, frühzeitige Planung und die Einrichtung von Integrationsteams unverzichtbar, um Umsatzsynergien aus einer Fusion zu realisieren. Aber was ist mit den Risiken?

M&A: Risiken und Hürden

Laut KPMG BOXWOOD,nach einer Fusion„Alles ist ungewiss – Bürostandorte, Berufsbezeichnungen und Rollen, Belohnungssysteme, Organisationsstrukturen, Kultur und Werte, die Menschen, mit denen man arbeitet – sie alle stehen zur Diskussion.“ Durch die Bekanntgabe wichtiger Entscheidungen zu einem frühen Zeitpunkt der Fusionsdiskussion können die Unsicherheit unter den Mitarbeitern und ihre Folgewirkungen auf den Umsatz gemildert werden.

Eine weitere Hürde für das Führungsteam besteht laut KPMG BOXWOOD darin, die neuen Ziele der Organisation zu definieren und die Zustimmung der Stakeholder zu erhalten, damit die beiden Einheiten von Anfang an zusammenarbeiten. Vorzugsweise sollten die neuen Ziele weder von der kollektiven Post-Merger-Organisation noch von den einzelnen Personen größere Veränderungen im Denken erfordern.

Es ist schwierig, die Leute dazu zu bringen, alte Modelle und Denkweisen loszulassen. Im Fall von Dixons und Carphone Warehouse gibt KPMG BOXWOOD an, dass Kulturumfragen und Change-Ready-Assessments verwendet wurden, um die Mitarbeiter auf die nächsten Schritte der Fusion vorzubereiten und ihnen zu helfen, den Wandel zu verstehen und zu verarbeiten. Den Mitarbeitern wurde gezeigt, wie die neuen fusionierten Geschäfte funktionieren würden, damit sie sich ihre Rollen vorstellen und antizipieren konnten, wie sie die täglichen praktischen Aufgaben nach der Fusion bewältigen können. Der Grund für eine Fusion und die Vorteile, die sie mit sich bringt, müssen zwingend genug sein, um die Störung für die betroffenen Mitarbeiter zu rechtfertigen.

Bevor eine Fusion in Betracht gezogen wird, schlägt KPMG BOXWOOD vor, dass Unternehmen Schlüsselindikatoren als Benchmarks identifizieren sollten, bei denen Verbesserungen erwartet werden. Im weiteren Verlauf der Fusion können diese Kennzahlen verwendet werden, um die Bemühungen um einen erfolgreichen Zusammenschluss aufrechtzuerhalten. Positive Ergebnisse werden Vertrauen in die neue Führung aufbauen und die Moral und Produktivität steigern. Metriken zeigen auch, wo Änderungen vorgenommen werden müssen, was die Chance erhöht, dass die Fusion erfolgreich ist.

Verwenden Sie Metriken für ein realistisches Bild von Deals

Steve Carnes, ein M&A-Spezialist, schlägt vor, dass UnternehmenDefinieren Sie klar Ziele, bevor Sie entscheiden, welche Metriken zur Messung der Fusionsergebnisse verwendet werden sollen. Laut Carnes muss ein Unternehmen entscheiden, ob es sich auf die Messung von Verkäufen oder Produkten, den Aufbau einer Präsenz in einem Zielmarkt oder die Eliminierung eines Konkurrenten konzentriert.

Carnes empfiehlt einen Sales-Inventory-Operations-Planning-Prozess (SIOP): „Innerhalb eines Unternehmens verkaufen Menschen Dinge, stellen Dinge her und behalten den Überblick darüber, wie alles läuft.“ Überlegen Sie sich jeden Schritt, denken Sie über Ihre Ziele nach und fragen Sie sich: „Wo sind die Lücken und wie werden Sie sie verbessern?“

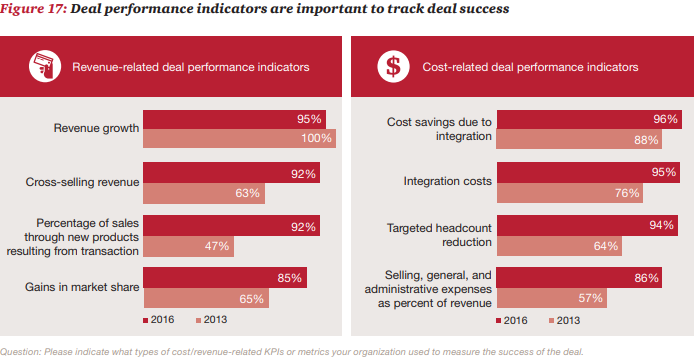

Unten sind einigeLeistungsindikatoren für Geschäftevorgeschlagen von PwC.

—Quelle:PwC, 2017

Metriken für die Integration

Die Einrichtung von Metriken und Schlüsselindikatoren zur Bewertung des Werts eines Geschäftsabschlusses trägt zur Risikominderung bei und erleichtert die Kommunikation mit den Aktionären.

Die PwC-Experten Vinay Couto, John Plansky und Deniz Caglar sind die Autoren von „Fit-for-Growth“. Sie skizzieren aDisziplin für Unternehmen, die die verschiedenen Phasen der Vorbereitung auf ein transformatives Geschäft durchlaufen. Die Disziplin fordert eine Angleichung der Kostenstrukturen und Fähigkeiten; es erfordert auch die Entwicklung eines Betriebsmodells, das Kostensenkungen ermöglicht und aufrechterhält und dann die richtigen Bedingungen für Manager schafft, um das Wachstum voranzutreiben.

Für Fusionen und Übernahmen im Frühstadium empfiehlt Carnes die Feststellung, ob die Leistung des Zielunternehmens besser als der Marktdurchschnitt ist. Wenn nicht, warum machen Sie den Deal? Carnes schlägt vor, die jährlichen Wachstumsraten der letzten drei Jahre zusammen mit den Prognosen für die nächsten drei Jahre zu betrachten. Der Marktkontext ist wichtig: Explosives Wachstum in einem heißen Markt ist möglicherweise nicht beeindruckend.

Carnes schlägt außerdem vor, den Mitarbeiterumsatz im Vergleich zum Kostenverhältnis mit dem Branchendurchschnitt zu vergleichen, um die Leistung und das Potenzial eines Unternehmens zu ermitteln. Typischerweise stellt Carnes fest, dass ein unterdurchschnittliches Verhältnis auf Probleme hinweist, die von der Marken- und Marktpositionierung über die Effizienz des Verkaufsprozesses bis hin zu überbesetzten Abteilungen und einem geringeren Automatisierungsgrad reichen können. Carnes plädiert dafür, die Umsatzkosten pro Mitarbeiter und als Prozentsatz des Umsatzes zu betrachten.

Service-Level-Agreements (SLAs) sind eine weitere nützliche Kennzahl. Wichtige Punkte sind die gesetzten Ziele für Auftragserfüllung und Durchlaufzeit: Erfüllt das Unternehmen diese und sind diese Ziele wesentlich? Rechtfertigt der Mehrwert die Kosten oder sind die SLAs nicht wirklich ein echter Wettbewerbsvorteil?

Führende Unternehmen nutzen Deals, um ihre Produktlinien zu erweitern und bei der Entwicklung neuer Produkte wettbewerbsfähiger zu werden.

Wann kaufen statt bauen: Tech-Akquisitionen und Akquisitionen

„Es hat mich nie interessiert, was etwas kostet; Mir ist wichtig, was es wert ist.“

—Ari Emanuel, Talent Agent und Co-CEO von William Morris Endeavour

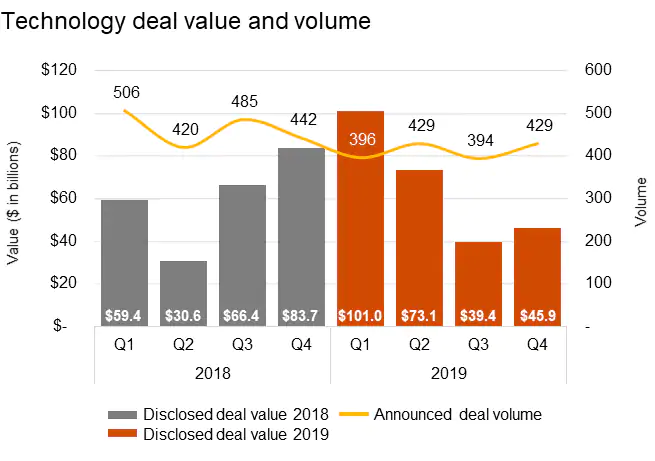

Der Markt für Technologie-Deals ist dynamisch und Technologie-Akquisitionen erregen heutzutage die größte Aufmerksamkeit. Im ersten Quartal 2019429 Technologie-Dealswurden für einen gesamten offengelegten Transaktionswert von $45,9 Milliarden angekündigt.

-Bildquelle:PWC,2019

Seit 2018 ist Software der aktivste Sektor, insbesondere Akquisitionen von SaaS- und Datenanalyseunternehmen. Dem Bericht von PwC zufolge war „KI eine treibende Kraft hinter mehreren Deals, wobei zwei der vier größten Transaktionen im Halbleiterbereich KI-bezogen waren (Nvidias Übernahme von Mellanox im Wert von $6,8 Milliarden und Intels Übernahme von Habana Labs im Wert von $2 Milliarden). . Auf der Softwareseite waren KI-Unternehmen beliebte Ziele, da Unternehmen neue Märkte erschließen wollten (die Übernahme von Carbon Black durch VMWare), ihre Fähigkeiten erweitern wollten (die Übernahme von ClickSoftware durch Salesforce) und neue Technologien entwickeln wollten (die Übernahme von CTRL-labs durch Facebook).“ Halbleiter waren der zweitaktivste Teilsektor, begünstigt durch den Soft-Chip-Markt und den Handelskrieg mit China.

Kaufen vs. Bauen

Es macht Sinn, dass ein Unternehmen eine Technologie nicht von Grund auf neu entwickeln sollteErwerb oder Fusion mit einem anderen Unternehmen, das diese Technologie bereits kontrolliert. Solche Fusionen können jahrelange Entwicklungszeit einsparen.

Die Betonung technologischer Fähigkeiten in den letzten Jahren und die Notwendigkeit, solche Fähigkeiten zu erwerben, um wettbewerbsfähig zu sein, bedeutet, dass nicht-digitale Unternehmen mehr Interesse an digitalen Geschäften gezeigt haben (definiert als der Erwerb digitaler Produkte und Dienstleistungen, neuer digitaler Geschäftsmodelle und die Digitalisierung der Wertschöpfungskette).

Laut einem Whitepaper von Deloittedigitale Deals werden zu einem schnellen Weg zu neuen Produktmärktenund technologischer Fortschritt für viele Branchen. Solche Deals ermöglichen einen schnellen und vollständigen Zugang zu ansonsten unerreichbarer Technologie in den Bereichen IoT, Fintech, Cleantech, Healthtech, Big Data und kognitive Analysen, Robotik, Wearables, KI usw. Tatsächlich laut einer Studie von Jörg Krings, Berater der Strategieberatungsgruppe von PwC , und J. Neely und Olaf Acker, führende Strategie- und PwC-Praktiker,Unternehmen in nicht-digitalen Branchen haben 2015 48 Prozent mehr digitale Deals abgeschlossen als 2011.

Bildquelle:PwC

Die Herausforderungen von Technologie-Deals

Technologie-Deals unterscheiden sich erheblich von traditionellen Deals. Rob Fisher, Greg Nahass und J. Neely, Partner bei Strategy& und PwC, Referenz„Technologie-MegadealsEin gutes Beispiel dafür ist Facebooks Übernahme des fünf Jahre alten Startups What's App im Jahr 2014 für $22 Millionen. Diese Megadeals zeichnen sich häufig durch „hohe Bewertungen, einen engen Fokus, geringe Einnahmen und ein unternehmerisches Management aus, das einen Käufer dazu zwingen kann, sein Strategiebuch aufzugeben.“ Der Tech-Sektor ist in vielen Fällen von kleinen Unternehmen mit hohen Bewertungen geprägt und die Kaufentscheidung fällt daher schwer.

Laut einem Whitepaper von Deloitte kann der Wettbewerb aus einer unerwarteten Quelle kommen.Acquiring-Firmen sollten Startups oder Unternehmen mit neuen oder anderen Geschäftsmodellen identifizieren und diese entweder übernehmen oder übertreffen. Unternehmen brauchen eine Möglichkeit, das Wertschöpfungspotenzial eines Deals abzuschätzen, und Unternehmen müssen wissen, wie sie ein neues Technologie-Startup am besten integrieren können, damit kein Wert verloren geht. Unternehmen benötigen im Kontext von Fusionen nun eine ganz neue Fähigkeit: die Fähigkeit, aus einer Auswahlliste, die in die Hunderte gehen kann, die vielversprechendsten digitalen Ziele zu identifizieren.

„Einige Technologieakquisitionen, die auf dem Papier gut aussahen, sind gescheitert, weil der Käufer nicht wirklich verstand, was er kaufte, oder seine internen Mitarbeiter nicht wussten, welche Fragen bei der Due-Diligence-Prüfung die richtigen sind.“

—Deloitte, 2011

Obwohl der Fokus häufig auf der Technologie liegt, die bei einem Tech-Deal erworben wird, muss ein Käufer eines Startups die Umsatzsynergien berücksichtigen, um eine wettbewerbsfähige Bewertung zu finden. Facebook zahlte 2012 1 TP2T1 Milliarde für Instagram, das zu diesem Zeitpunkt keine Einnahmen hatte. Entsprachen die Umsatzsynergien wirklich einer solchen Bewertung?

Facebook erkannte, dass das, was Instagram anbot, ein wesentlicher Bestandteil ihres Produkts war. Instagram könnte ein großartiges Fotoerlebnis bieten, indem es die Medien optimiert und Filter hinzufügt. Darüber hinaus richtete sich die Erfahrung auch an eine jüngere Bevölkerungsgruppe, und Instagram war ein Produkt für Mobilgeräte, ein Bereich, in dem Facebook versuchte, sein Angebot zu stärken.

Es gab auch Markensynergien. Durch die Übernahme von Instagram hat Facebook nicht nur einen aufstrebenden Konkurrenten zunichte gemacht, sondern auch eine wertvolle Eigenschaft gewonnen, die Facebook-Werbung ergänzt, nicht ersetzt. Die Synergien, die Facebook durch den Kauf von Instagram nutzen zu können glaubte, beliefen sich auf eine Bewertung von $1 Milliarde.

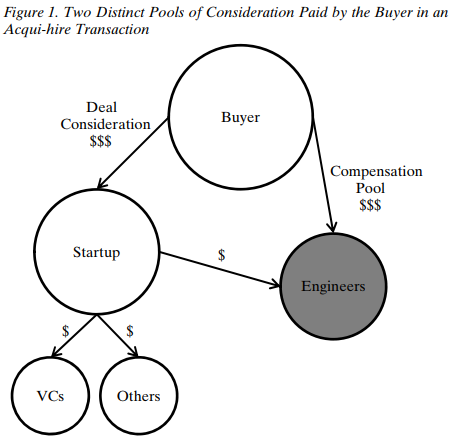

Talentakquise (Acquihires)

Eine Art von technologiegetriebenen Fusionen und Übernahmen ist die Akquisition von Talenten oder „Acquihires“. Bei diesen Geschäften geht es darum, Wettbewerbsvorteile durch Humankapital zu erlangen, und nicht nur um Marktanteile, die Kontrolle der Lieferkette oder Skaleneffekte.

„Im Jahr 2016 kaufte GM Sidecar, einen App-basierten Mitfahrdienstanbieter, und erwarb nicht nur die Software des Unternehmens, sondern auch 20 Mitarbeiter – darunter Sidecars Mitbegründer und Chief Technology Officer – mit digitalen Fähigkeiten und Know-how.“

—Rainer Strack, Susanne Dyrchs, Ádám Kotsis und Stéphanie Mingardon, BCG, 2017

Talentakquise ist eine besondere Art der Akquise, die vor allem in der Technologiebranche und in entwickelten Technologiezentren wie dem Silicon Valley zu beobachten ist. Führende Unternehmen wie Facebook und Google kaufen Startups nicht, weil sie die Projekte wollen, sondern weil siewollen die Software-Ingenieure.

Digitaltalente sind bereits so gefragt, dass sich viele große, traditionelle Unternehmen neu erfinden müssen, um diese Leute anzuziehen. Laut Experten von BCG – Rainer Strack, Senior Partner; Susanne Dyrchs, Projektleiterin; Ádám Kotsis, Expert Principal, und Stéphanie Mingardon, Senior Partnerin – (zitiert eine Gartner-Studie),30 Prozent der Tech-Jobs werden unbesetzt seinweil es an digitalen Talenten mangelt. Als größte technologische Herausforderung sehen die BCG-Experten nicht die Datensicherheit oder den Investitionsbedarf, sondern der Mangel an qualifizierten Mitarbeitern.

Victor Luckerson, Reporter für Time, berichtet, dass dies vorbei ist221 Startup-Gründer kamen zwischen 2006 und 2014 zu GoogleAufgrund von Übernahmen traten 110 Gründer Yahoo bei.

John F. Coyle, Assistenzprofessor für Rechtswissenschaften, und Gregg D. Polsky, Rechtsprofessor an der University of North Carolina, untersuchten das Acquihire-Phänomen. Das haben sie herausgefundenZu den Hauptmotivationen eines Unternehmens für diese Art der Akquisition gehören:gleichzeitig die Dienste talentierter Ingenieure und Unternehmer in Anspruch zu nehmen, ein gut funktionierendes Team einzustellen, anstatt zu versuchen, eines von Grund auf aufzubauen, und die Talente seines neuen, erfahrenen Mitarbeiterteams zu nutzen, um trotz der Unerfahrenheit des kaufenden Unternehmens schnell einen neuen Bereich zu erschließen dieser Raum.

Bevor über eine Übernahme nachgedacht wird, ist es wichtig zu verstehen, welche digitalen Fähigkeiten das Unternehmen benötigt, wer auf dem Markt verfügbar ist, wo die gewünschten Talente zu finden sind und wie man sie anzieht und bindet.

Weitere Informationen zu Personalwesen und Talentmanagement finden Sie in unseremLeitfaden zur Einstellung von Mitarbeitern für die Evolution.

Risiken und Hürden bei der Talentakquise

Erwerber können das Risiko einer Erwerbung mindern, indem sie sich die Zeit nehmen, die Fähigkeiten und Ziele der beteiligten Personen vollständig zu verstehen. Gibt es eine gute Passform? Was sind die kurz- und langfristigen Vorteile? Die Beteiligten sollten auch die entsprechenden Fähigkeiten, Technologien und Synergien berücksichtigen. Sind sie einzigartig? Werden sie unter den neuen Bedingungen nach dem Erwerb einen Mehrwert schaffen? Wie wird sich die Übernahme auf die Wettbewerber auswirken? Wie werden die neuen, akquirierten Mitarbeiter die neu verfügbaren Ressourcen und Infrastruktur nutzen? Besteht die Möglichkeit, neue Patente zu erwerben?

Laut Mark Suster, Partner bei Upfront Ventures, aerhebliches Risiko für Unternehmen, die Startup-Talente gewinnen möchtenbesteht darin, dass die Hauptteammitglieder des übernommenen Unternehmens das übernehmende Unternehmen nach mehreren Jahren verlassen können.

Metriken für die Talentakquise oder -akquise

„Es wurde berichtet, dass eine allgemeine Faustregel bei Übernahmen im Silicon Valley $1 Million pro Ingenieur lautet.“

—John F. Coyle und Gregg D. Polsky, Universität von North Carolina, 2013

Coyle und Polsky in ihrem Aufsatz „Erwerbstätigkeit„Beachten Sie zwei unterschiedliche Bereiche, die für Käufer zu berücksichtigen sind: die Kosten des Geschäfts und die Kosten der Entschädigung. Die Autoren schlagen drei Hauptkennzahlen vor, die Unternehmen bei einem Acquihiring-Deal bewerten sollten:

- Die Anzahl der Mitarbeiter, die der Käufer einstellen möchte

- der Wert dieser Mitarbeiter für den Käufer und

- der Wert (falls vorhanden) des geistigen Eigentums und anderer Vermögenswerte des Startups für den Käufer.

Quelle:Coyle und Polsky, 2013

Eine andere Perspektive bietet Jessica Verrilli, Corporate Development Principal bei Twitter. In einem (nInterview mit ForbesSie sagte: „Wir beginnen immer damit, zu verstehen, was das Team aufbauen wollte und worum es bei seiner Leidenschaft geht. Oftmals haben sie es versucht, vielleicht nicht aus dem Vollen gehauen, aber sie haben viel Erfahrung. Wir versuchen herauszufinden, ob wir versuchen, dieses Problem anzugehen. Oft endet das Gespräch dort, wenn ihre Leidenschaft nicht unseren Produktanforderungen entspricht.“

Der dritte Artikel dieser Reihe: „Verwalten von Tech-Deals„Fortsetzung des Themas technologiegetriebener Fusionen und Übernahmen. Es beschreibt, welche Maßnahmen vor und nach der Transaktion durchgeführt werden sollten, wie z. B. Due Diligence und Integration.

Verwalten von Tech-Deals

„Die Genauigkeit und Disziplin, mit der wir unser Geschäft führen, sind der Schlüssel zur konsequenten Umsetzung unserer Wachstumsstrategie. Und die gleiche Disziplin haben wir auch bei unseren Investitionen konsequent angewandt, auch bei Akquisitionen.“

—Pierre Nanterme, Vorsitzender und CEO von Accenture

Vor dem Deal

Im Vorfeld eines M&A-Deals ist die Bewertung eines der Hauptelemente der Vorbereitung. Aber bei Technologiedeals, an denen junge Startups beteiligt sein könnten, weisen Jörg Krings, J. Neely und Olaf Acker, Berater und Praktiker bei Strategy&, darauf hinEs ist nicht immer so einfach, eine Bewertung zu definieren, da es möglicherweise keinen Umsatz oder Cashflow gibt, auf dem die Bewertung basieren könnte. Nehmen Sie zum Beispiel den Facebook-Instagram-Deal von 2012. In diesem Fall war Instagram zu dieser Zeit ein fünf Jahre altes Startup ohne Einnahmen, das jedoch von Facebook für 1 TP2T1 Milliarde übernommen wurde.

Bei technologiegetriebenen Transformationsgeschäften, bei denen Unternehmen im Rahmen einer langfristigen Strategie erwerben, ist der gezahlte Preis für Anleger möglicherweise nicht sinnvoll. Deshalb, so Rob Fisher, Gregg Nahass und J. Neely, Partner von PwC,Due Diligence ist entscheidend, bevor der Deal den Investoren bekannt gegeben wirdWer ist vielleicht verwirrt und mit dem hohen Preis unzufrieden?

Die Komplexität von Tech-Deals wird zusätzlich dadurch erhöht, dass der Due-Diligence-Prozess je nach Art des Deals unterschiedlich sein sollte. Beispielsweise kann der Umfang der Due Diligence eingeschränkt sein, weil das zu erwerbende Ziel klein ist, oder ein milliardenschwerer Unternehmensdeal kann weniger Due Diligence erfordern als erwartet. Große Unternehmen haben möglicherweise weniger zu verbergen als kleine Unternehmen, weil sie gründlich geprüft wurden oder einfach nur, weil Führungskräfte die Dynamik ihrer Innovationsarbeit aufrechterhalten wollen.

James Waletsky, Autor für Crosslake, ein Software-Beratungsunternehmen, listet aufumfassende Betrachtungenfür die Due-Diligence-Prüfung von Technologiefusionen.

Produktstrategie:

- Passt die Produktstrategie zu den Wachstumszielen der Investmentgesellschaft?

- Was sind die Stärken, Schwächen, Chancen und Risiken des Produkts (SWOT)?

- Wie bestimmt das Unternehmen die Produkt-Roadmap und was bringt den größten Geschäftswert?

Produktfunktion und Qualität:

- Gibt es Probleme mit dem Produkt, deren Behebung teuer sein kann?

- Erfüllt das Produkt die Endbenutzerziele oder ist eine teure Überarbeitung der Benutzeroberfläche erforderlich?

Architektur und Code:

- Gibt es etwas in der Architektur, das das Erreichen von Wachstumszielen behindert?

- Gibt es Legacy-Komponenten in der Software, die ersetzt werden müssen? Was wird das kosten?

- Gibt es Drittanbieter- oder Open-Source-Komponenten, die aus rechtlicher oder technischer Sicht problematisch sein können?

- Ist der Code wartbar geschrieben, sodass andere schnell in der Codebasis produktiv sein können?

Prozesse, Praktiken und Tools:

- Gibt es Möglichkeiten zur Effizienzsteigerung und/oder Kostensenkung?

- Werden die bestehenden Praktiken mit dem Unternehmenswachstum angemessen skalieren?

- Gibt es bestehende Qualifikationslücken, die eine effiziente Erbringung verhindern?

Personen und Organisation:

- Sind die richtigen Leute in den richtigen Rollen, um die Anlageziele zu erreichen (insbesondere Führungskräfte)?

- Wer ist geschäftskritisch und muss bei der Akquisition gehalten werden?

- Gibt es erhebliche Lücken in der Organisation, die gefüllt werden müssen, um die Anlageziele zu erreichen?

- Ist die Höhe der F&E-Ausgaben der Unternehmensgröße angemessen? Gibt es Möglichkeiten zur Reduzierung?

IT/Betrieb/DevOps:

- Gibt es Möglichkeiten zur Kostenreduzierung, wie beispielsweise der Wechsel von lokal verwalteten Ressourcen in die Cloud? Was kostet das?

- Gibt es einen geeigneten Business-Continuity-Plan, und wenn nicht, welches Risiko wird eingegangen und was ist zu seiner Umsetzung erforderlich?

- Sind die Ausgaben bei der Unternehmensgröße angemessen?

- Sind Bereitstellungspraktiken effizient mit minimalem Risiko menschlicher Fehler?

Produkt Support:

- Was sind die wichtigsten Generatoren für Support-Anrufe, die auf Produktprobleme hinweisen können?

- Wie viele Eskalationen erreichen das Entwicklungsteam?

Professionelle Dienste:

- Sind die Implementierungszeiten lang, was möglicherweise auf mangelnde Konfigurierbarkeit/Anpassung des Produkts hindeutet?

- Gibt es Möglichkeiten für Produktverbesserungen, um auf eine größere Anzahl von Kunden zu skalieren, die weniger auf der Serviceseite benötigen?

—Quelle:Waletzky, 2016

Laut Waletsky ist dasRisiken bei einem Tech-Dealkann sich auf die Bedingungen oder den Preis auswirken, aber die Kosten der technischen Due Diligence sind im Vergleich zu den potenziellen Vorteilen oder Kosten vernachlässigbar.

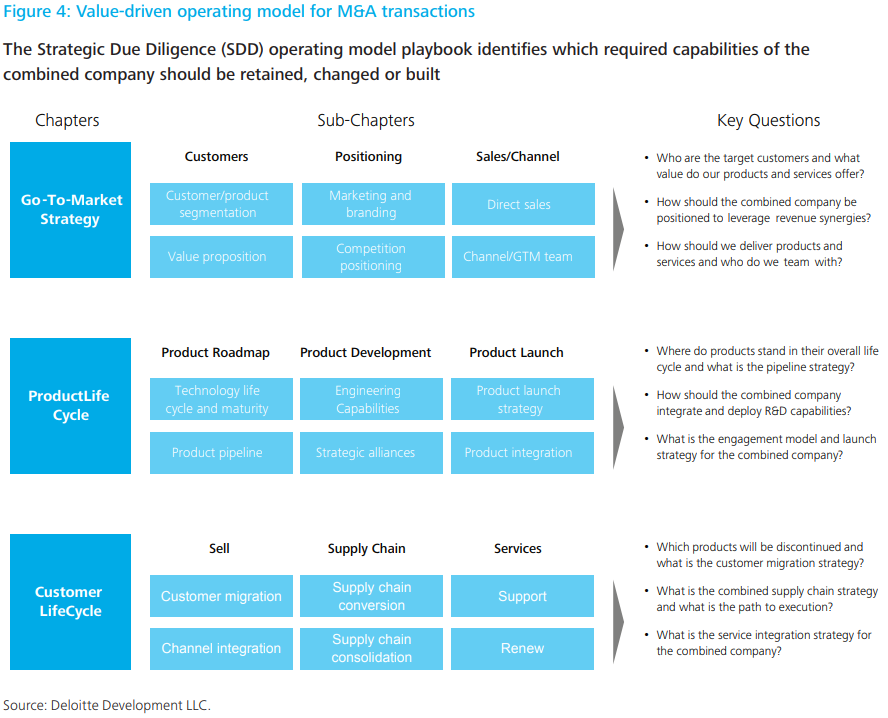

In einem Whitepaper hat Deloitte a definiertStrategisches Due-Diligence-BetriebsmodellDies kann für Technologiegeschäfte verwendet werden, bei denen ein Unternehmen auf Unternehmen mit unterschiedlichen Geschäftsmodellen abzielt. Das Modell definiert einige Hauptmetriken und identifiziert, welche erforderlichen Fähigkeiten des kombinierten Unternehmens beibehalten, geändert oder aufgebaut werden sollten.

—Bildquelle:Deloitte

Weiterführende Literatur: Beispiele für Due Diligence-Prozesse aus der Startup-Welt

Eine gute Nachricht für Unternehmen, die Hilfe bei der Due Diligence benötigen: Risikokapitalgeber tun dies schon lange. Im Folgenden sind dokumentierte Beispiele für die Due Diligence von Investoren in Startups in der Frühphase aufgeführt.

Nach dem Deal

Einen Deal abzuschließen ist die halbe Miete. Nach dem Deal beginnt die harte Arbeit der Integration.

Eine erfolgreiche Integration kann auf das neu erworbene Management angewiesen sein, da die wertvolle Technologie höchstwahrscheinlich von einer kleinen Gruppe kreativer Führungskräfte gehalten wird. Erfahrene Manager sind erforderlich, um einen reibungslosen Betrieb zu überwachen, insbesondere wenn ein Unternehmen große Betriebseinheiten kauft.

Allerdings kann es problematisch sein, sich auf ein erworbenes Management zu verlassen. Einige Mitglieder des Führungsteams eines übernommenen Unternehmens entscheiden sich möglicherweise dazu, das Unternehmen nach Abschluss des Geschäfts zu verlassen und sich nach anderen Möglichkeiten umzusehen. Angesichts dieser potenziellen Realität muss das erwerbende Unternehmen überlegen, in welchem Umfang und für welchen Zeitraum es sich auf diese Führungskräfte verlassen wird. Laut Fisher, Nahass und NeelyMenschen vertraglich zu halten ist oft nur eine kurzfristige Lösung.

Laut Adam Bluestein, der für Inc. schreibt, ist es soEs ist wichtig, die Menschen zu halten, die für einen reibungslosen Übergang wichtig sind, wie beispielsweise Technologiemanager und diejenigen mit entscheidenden Kenntnissen der erworbenen Technologie. Der Käufer muss die Manager mit Herzblut bei der Sache halten, indem er das Umfeld versteht, in dem die Menschen bereits erfolgreich sind, und ihnen versichert, dass sich die entscheidenden Dinge nicht ändern werden – oder ihnen, wenn das so ist, die Werkzeuge und Ressourcen zur Verfügung stellt, um damit umzugehen. Eine Change-Management-Strategie ist von entscheidender Bedeutung und sollte frühzeitig im Fusionsentscheidungsprozess vorbereitet werden, um sicherzustellen, dass die damit verbundenen Kosten berücksichtigt werden.

Integrationsführung – Lassen Sie sich nicht von kulturellen Problemen in die Quere kommen

„Wenn man Kulturen gut zusammenführt, entsteht Wert. Wenn Sie dies nicht tun, wird der Wert zerstört. Auf dem Gebiet der kulturellen Integration wird das Spiel gewonnen oder verloren. Wenn man das falsch versteht, ist nichts anderes von Bedeutung.“

—George Bradt, Vorsitzender, PrimeGenesis

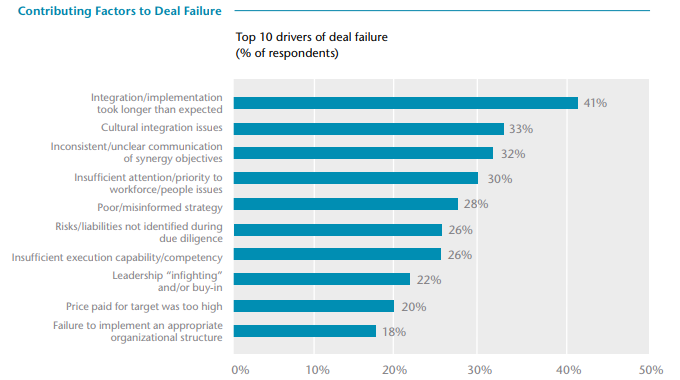

Kulturelle Integration sollte Teil einer Change-Management-Strategie für Fusionen sein. AON hat herausgefunden, dass kulturelle Probleme auftreten, wenn zwei Unternehmen fusionierenHauptgrund für das Scheitern von Deals.

—Bildquelle:AON, 2011

Eine Studie von Bain & Company, in der Führungskräfte befragt wurden, die eine Fusion geleitet hatten, ergab ebenfalls, dass dieAls Hauptgrund für das Scheitern des Deals wurde „Kulturkonflikt“ genannt.„Teamsynergien sind wichtig undnach George Bradt, Vorsitzender von PrimeGenesis: „Synergien müssen gemeinsam von Teams geschaffen werden, die über sich selbst hinausschauen und nach neuen Problemen suchen, die sie für andere lösen können.“

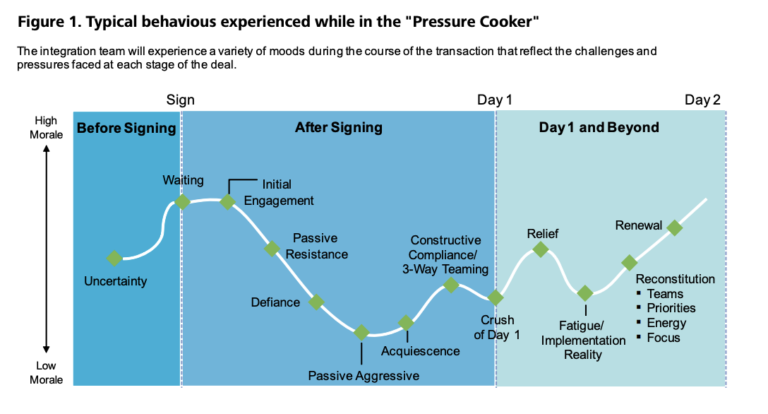

In der Grafik unten,Deloitte gibt exzellente Einblicke in M&A aus Sicht der Menschen vor Ort.Die Grafik zeigt, wie sich die Moral von der Zeit vor der Vertragsunterzeichnung bis zur Zeit nach der Fusion auswirkt.

—Bildquelle:Deloitte, 2007

Die Kultur einer Organisation wird maßgeblich von ihrer Führung bestimmt. Aber was ist, wenn sich diese Führung im Wandel befindet?

Dale Stafford und Laura Miles, Partner bei Bain & Company,empfehlen kulturelle Integrationsinstrumente, die die Denkweise und das Verhalten der Mitarbeiter messen und bessere Arbeitsprozesse fördern können.Manager und Führungskräfte können einen besseren Überblick darüber gewinnen, wie die Integration abläuft oder wo Änderungen vorgenommen werden müssen.

Laut Stafford und Miles zeigen beispielsweise Videos von zusammenarbeitenden Mitarbeitern und Prozessablaufkarten die verschiedenen Arten, wie eine Aufgabe erledigt wird, und können als Leitfaden für eine Diskussion darüber dienen, wie sie in Zukunft erledigt werden sollte. Kundeninterviews können den Mitarbeitern Einblicke in die Kundenwahrnehmung jedes Unternehmens geben, und Mitarbeiterbefragungen können sowohl wichtige Daten sammeln als auch den Mitarbeitern zeigen, dass ihre Meinung wichtig ist – aber nur, wenn die Ergebnisse die Führungskräfte zum Handeln anregen.

Veräußerung zur Wertschöpfung

„Es ist typisch, Veräußerungen als nachträglichen Einfall zu behandeln. Und es ist eine Schande.“

—Gerald Adolph und Ken Favaro, ehemaliger Senior Partner bei Booz & Company

Eine Veräußerung kann einen Wert für Unternehmen schaffen, indem Vermögenswerte verkauft werden, die die Kerngeschäftsfunktionen beeinträchtigen.

In ihrem HBR-Artikel heißt es: „Sorgfältig veräußern„Gerald Adolph und Ken Favaro, ehemalige Senior Partner bei Booz & Company, weisen darauf hin, dass eine Veräußerung häufig dann erfolgt, wenn ein Unternehmen umstrukturiert wird und ein Problem auftritt. Die Portfolioprüfung und die Entscheidung zum Verkauf von Vermögenswerten werden unter Zwang getroffen und dadurch wird das Unternehmen geschwächt, da Vermögenswerte höchstwahrscheinlich zu einem niedrigeren Preis als nötig verkauft werden.

Ein besserer Weg zur Veräußerung ist ein kontinuierlicher, langfristiger Prozess, der einem Unternehmen Zeit gibt, den richtigen Käufer zu finden, Vermögenswerte zu einem viel besseren Preis zu verkaufen und ein qualitativ hochwertigeres Portfolio aufzubauen.

Bei strategischer Umsetzung ist eine Veräußerungsstrategie ein weiteres Instrument, mit dem Unternehmen Werte schaffen können. Laut der Corporate Divestment Survey von Ernst & Young für 2019 vorbei80 Prozent der Unternehmen planen, ihre Abläufe zu rationalisierendurch ihre Veräußerungspläne in den nächsten 12 Monaten.

Darüber hinaus kann eine Veräußerung noch vorteilhafter sein, wenn sie in Verbindung mit Akquisitionen erfolgt. Untersuchungen von Sean O'Connell, Direktor von McKinsey, Michael Park, Direktor, und Jannick Thomsen, stellvertretender Direktor, zeigendass Unternehmen, die sowohl akquirieren als auch veräußern, eine um 1,5 bis 4,7 Prozentpunkte höhere Aktionärsrendite erzielen als Unternehmen, die sich hauptsächlich auf Akquisitionen konzentrieren.

Die Veräußerung von Motorola durch Google zeigt, wie eine strategische Veräußerung für ein Unternehmen ein guter Schachzug sein kann.

Google und Motorola: Eine Lektion in strategischer Veräußerung

In 2011,Google hat die Übernahme des Smartphone-Herstellers Motorola für $12,5 Milliarden bekannt gegeben. Weniger als drei Jahre später verkaufte Google Motorola für $3 Milliarden an Lenovo – Googlestellte den Deal als Erfolg dar.

GooglesMotiv hinter dem DealZiel war es, „das Android-Ökosystem durch die Schaffung eines stärkeren Patentportfolios für Google und großartiger Smartphones für die Nutzer zu stärken“, heißt esCEO Larry Page. Anstatt den jährlichen Betriebsverlust der Hardwaresparte in Höhe von mehreren Millionen Dollar aufrechtzuerhalten, verkaufte Google Teile von Motorola und schuf gleichzeitig ein Patentportfolio, das nun an Lenovo lizenziert wird.

Nach Jean Baptiste Su, VP und Principal Analyst bei Atherton Research, setzte sich Google durch und erhielt Patente im Wert von $5,5 Milliarden zu Kosten von rund $1 Milliarden.

Darüber hinaus hat Google Motorola dabei umgestaltet. Das Unternehmen brachte während seiner Zeit bei Google zwei hoch bewertete Budget-Handys auf den Markt: das Moto X und das Moto G. Durch diesen Schritt wurde Motorola zu einem attraktiven Akquisitionsziel und qualitativ hochwertige, preisgünstige Handys verbreiteten die Verwendung von Android, einem wichtigen Werttreiber für Google.

Ohne eine sorgfältige und bewusste Planung, die in diesem Klima immer schwieriger wird, wäre die Strategie jedoch nicht erfolgreich gewesen. Wie sollten Unternehmen in dem schnelllebigen Akquisitionsklima, in dem Technologie eine so große Rolle spielt, die Veräußerung angehen? Und was unterscheidet ein gutes von einem schlechten Geschäft?

Identifizierung von Vermögenswerten und Veräußerung

DerUnternehmensveräußerungsstudie 2018von Ernst und Young schlägt vor, dass Unternehmen erkennen sollten, wie Technologie ihr Geschäftsmodell verändert. Unternehmen sollten sich veräußern, um ihren Wettbewerbsvorteil zu verbessern. Das bedeutet, dass sie sich auf das Kerngeschäft konzentrieren und über genügend Liquidität verfügen müssen, um auf sich bietende Chancen reagieren zu können.

Im Jahr 2020 hat COVID-19 die Landschaft verändert. Die Unternehmensveräußerungsstudie 2020 von Earnst und Young EY befragte im Januar 2020 und erneut im April 2020 25 globale aktivistische Investoren. Das zeigen die DatenUnternehmen halten Veräußerungen für dringender, um Fokus und Einfachheit zu schaffen. Über 90 Prozent der Befragten empfehlen einem Zielunternehmen, nicht zum Kerngeschäft gehörende oder leistungsschwache Geschäfte zu veräußern, gegenüber 64% zuvor. Auch der Zeitrahmen sollte kürzer sein. Vor der Krise schlugen 36% Aktivisten einen Zeitrahmen von sechs Monaten für die Veräußerung vor, doch diese Zahl ist auf 84% gestiegen. Dem Bericht zufolge „sollten sich Unternehmen auf Investorengespräche vorbereiten, die sich darauf konzentrieren, wie sie auf die Krise reagieren, das Portfolio an ihrer Kernstrategie ausrichten und andere Themen wie die Ausrichtung der Vergütung von Führungskräften im Verhältnis zur Unternehmensleistung.“ Der Schwerpunkt muss auf der „Freisetzung von Kapital liegen, um Widerstandsfähigkeit aufzubauen und den langfristigen Wert zu steigern“.

Die Überprüfung möglicher Veräußerungen in Verbindung mit einer normalen Portfolioüberprüfung bedeutet, dass die Vermögenswerte jedes Jahr bewertet werden. Ein auf Algorithmen und Branchenkriterien basierendes Scoring-System kann beispielsweise einen Vermögenswert anhand des Wachstumspotenzials bewerten oder inwieweit der Vermögenswert Ressourcen nutzt, die besser auf Kernaktivitäten verteilt werden könnten. Vermögenswerte mit niedriger Bewertung sind Kandidaten für die Veräußerung. Manager, die ein Interesse an dem Vermögenswert haben, können ihre Gründe für die Beibehaltung des Vermögenswerts darlegen, und die Unternehmensleiter können die endgültige Entscheidung treffen, ob sie ihn behalten möchten.

Manager konzentrieren sich darauf, einen Käufer zu finden, betrachten ein Geschäft jedoch selten aus der Sicht des Käufers. Dies kann Klarheit darüber schaffen, was zusätzlich zu den offensichtlichen produktiven Vermögenswerten in den Verkauf einbezogen werden sollte.

Vorbereitung der Veräußerung

Selbst wenn Unternehmen bei der Veräußerung einen strategischen Ansatz verfolgen, kann es bei der Entscheidung, was verkauft werden soll, zu Problemen kommen. O'Connell, Park und Thomsenschlagen Sie bei der Planung von Veräußerungen die folgenden Schritte vor:

Bereiten Sie sich auf einen Käufer vor, bevor ein Käufer benötigt wird.Unternehmen sollten sich auf mögliche Veräußerungen vorbereiten, bevor ein Verkaufsbedarf besteht. Aufgrund potenzieller Synergien könnte ein Vermögenswert für einen Käufer mehr wert sein als für einen anderen. Daher wird es nicht genügend Zeit geben, mit der Veräußerung zu warten, bis sie notwendig ist, um das richtige Geschäft zu finden.

Betrachten Sie andere potenzielle Käufer.Es ist schwierig, den Wert eines nicht zum Kerngeschäft gehörenden Geschäfts einzuschätzen. Führungskräfte übersehen oft den potenziellen Wert eines Vermögenswerts für andere, daher helfen externe Perspektiven (z. B. von Bankern, potenziellen Eigentümern und CEOs der Branche).

Investieren Sie in den gemeinsamen Erfolg.Nicht gut vorbereitete Geschäfte können sowohl für den Käufer als auch für den Verkäufer kostspielig sein, und das Ergebnis der Veräußerung ist für beide Parteien miteinander verknüpft. Unternehmen sollten daher Veräußerungskandidaten ebenso auf den Erfolg nach dem Deal vorbereiten wie auf Preisverhandlungen, indem sie die potenziellen Wertquellen des Vermögenswerts verstehen. Wenn Sie den neuen Eigentümern unterstützende Unterlagen, Strategievorschläge oder Daten zu potenziellen Verbesserungen zur Verfügung stellen, kann dies die Wahrscheinlichkeit einer erfolgreichen Transaktion für beide Parteien erhöhen.

Stellen Sie Ressourcen für den Erfolg nach dem Abschluss bereit.Stellen Sie sicher, dass es die richtigen Führungstalente und unterstützenden, sachkundigen Mitarbeiter gibt. Laut Fubini, Park und Thomas, Partner von McKinsey,Manager neigen dazu, den Trennungsprozess als zweitrangig zu betrachten, wenn sie davon ausgehen, dass sie ein Unternehmen trennen können und sich später um gestrandete Kosten sorgen müssen. Es ist auch wichtig, den internen Konflikt zu berücksichtigen, der zwischen scheidenden und bleibenden Managern auftreten kann. Stellen Sie schließlich sicher, dass Management und Vorstand sich nicht so sehr in den Verkauf verwickeln, dass das Kerngeschäft vernachlässigt wird und darunter leidet.

—Quelle:O'Connell, Park und Thomsenvon McKinsey, 2015

Fallstudie zu Cisco

Da die Modelle für den M&A-Führungserfolg je nach Kontext und Persönlichkeit der Führungskraft stark variieren, präsentieren wir eine zusammenfassende Fallstudie zu Cisco, einem Unternehmen, das die Kunst der Akquisition beherrscht. Wir bieten auch aufschlussreiche Zitate von Unternehmensführern, die ihre eigenen Erfahrungen mit Fusionen beschreiben.

Führung ist in Zeiten des Umbruchs von größter Bedeutung, gibt bei Fusionen Richtung und Strategie vor und legt Personalpolitiken fest, die die Moral aufrechterhalten können. Der CEO steht an vorderster Front und im Mittelpunkt, aber die Verantwortlichkeit aller C-Suite-Führungskräfte in Bezug auf den Geschäftserfolg hat sich im Laufe der Zeit geändert.

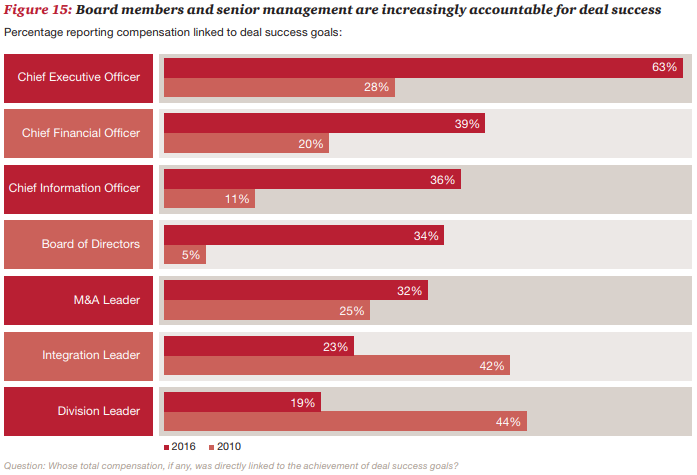

Die folgende von PwC entwickelte Grafik zeigt die Verantwortung verschiedener Manager und C-Level-Führungskräfte bei Fusionsaktivitäten.Seit 2010 hat sich der Einfluss der CEOs auf den Deal-Erfolg mehr als verdoppelt und der Einfluss des CIO hat sich verdreifacht.

—Quelle:PwC, 2017

Für das Management einer Fusion gibt es keinen einheitlichen Ansatz; Abhängig vom Kontext, der Kultur und den beteiligten Persönlichkeiten gelten so viele Variablen. Anstatt „How to“-Anleitungen zu befolgen, ist es wertvoller, die vergangenen Erfahrungen anderer zu studieren und aus ihren Erfolgen und Fehlern zu lernen.

Cisco beherrscht die Kunst der Akquisition und hat innerhalb von 13 Jahren über 100 Unternehmen gekauft. Die folgende Fallstudie erläutert die Strategie des Unternehmens und die Gründe für einige der Deals. Cisco bietet ein hervorragendes Modell für das Deal-Management für technologisches Wachstum.

„Wir tätigen Akquisitionen, die uns in ganz neue Märkte vordringen …. Und wir tätigen auch Akquisitionen in Bereichen, die einen Übergang innerhalb von Märkten darstellen, an denen wir bereits beteiligt sind. Meraki ist der Übergang zur Cloud-Vernetzung. Bei Insieme Networks ging es um SDN im Rechenzentrum. Cisco verfügt über ein bewährtes Modell, um in Märkten, von denen wir wissen, dass sie sich im Umbruch befinden, viel Wert zu schaffen, und genau das planen wir mit Viptela.“

—Rob Salvagno, Leiter Unternehmensentwicklung, Cisco.

Cisco ist eines der führenden Technologieunternehmen und führend in der M&A-Strategie. Das Unternehmenhat zwischen 1993 und 2016 mehr als 100 Unternehmen gekauft. Fünf ihrer größten Deals waren OpenDNS ($635 Millionen), Meraki ($1,2 Milliarden), Sourcefire ($2,7 Milliarden), NDS Group ($5 Milliarden), Jasper Technologies ($1,4 Milliarden) und Lancope ($452.5 .). Million).

Cisco definiert seine Wachstumsstrategie als eine Strategie, die den Marktübergang identifiziert und vorantreibt. Das Unternehmen unterteilt Akquisitionen in drei Segmente: Marktbeschleunigung, Markterweiterung und Neumarkteintritt.

Das Unternehmen konzentriert sich auf die Integration, indem es unternehmensweit in dedizierte Integrationsressourcen investiert. Für Cisco ist Integration ein Prozess, der mit dem beginntgesamte Akquisitionsstrategie. Das Unternehmen strebt Akquisitionen auf der Grundlage eines starken Business Case, aber auch einer gemeinsamen Geschäfts- und Technologievision an.

„Wir investieren jährlich $100 bis $200 Millionen in Startups. Situationen wie AppDynamics und Meraki zeigen, dass wir uns in einem Tempo bewegen können, mit dem andere Menschen wirklich nicht mithalten können, und dass wir ein Spielbuch haben, um diese erfolgreich zu machen, das ebenfalls konkurrenzlos ist. Als wir Meraki vor vier Jahren [für $1,2 Milliarden] erwarben, lag die Buchungsrate bei $100 Millionen. Heute liegt die Buchungsrate bei über $1 Milliarde. Dank der Perspektive, die wir als Anleger haben, können wir vorhersehen, wohin sich der Markt entwickelt. Wir waren Vorreiter des Spin-in-Modells und führten unsere ersten Veräußerungen durch, und wir fangen an, diese Stärke aufzubauen.“

—Rob Salvagno, Leiter Unternehmensentwicklung, Cisco.

-Bildquelle:Die Straße, 2017

-Bildquelle:Die Straße, 2017

„Ich konzentriere mich vor allem darauf, wie wir das Innovationsökosystem vorantreiben, um die traditionelle Engineering-Bewegung von Cisco zu ergänzen, wie wir die externe Zusammenarbeit mit Startups vorantreiben, wie wir nach Möglichkeiten suchen, unsere Aktivitäten innerhalb des Unternehmens durch Akquisitionen zu erweitern, und wie wir Partnerschaften der nächsten Generation auf globaler Ebene entwickeln, wie wir sie mit Ericsson und Apple haben.“

—Hilton Romanski, Chief Strategy Officer, Cisco

„Unser Integrationsteam ist ein einzigartiges Projektbüro, das es uns ermöglicht, die von uns getätigten Akquisitionen erfolgreich zu integrieren und komplexe Programme im Zusammenhang mit unseren Partnerschaften der nächsten Generation durchzuführen. Wie Sie wissen, tätigen wir zwischen acht und zwölf Akquisitionen pro Jahr. Daher ist es von entscheidender Bedeutung, über ein talentiertes Team zu verfügen, das M&A unterstützt. Ein engagiertes Team vor Ort zu haben, das uns bei der Planung, Verwaltung, Ausführung und anschließenden Überprüfung unserer Geschäfte unterstützt, ist ein strategisches Unterscheidungsmerkmal für Cisco.“

—Hilton Romanski, Chief Strategy Officer, Cisco

Was sind die Gründe für einige Übernahmen von Cisco?

Der Erwerb von Observable Networks

„Die Übernahme von Observable Networks unterstützt Ciscos strategischen Übergang hin zu softwarezentrierten Lösungen, die vorhersehbare wiederkehrende Einnahmen liefern. Gemeinsam werden Cisco und Observable Networks die Cisco Stealthwatch-Lösung mit hoch skalierbarer Verhaltensanalyse und umfassender Transparenz in die Cloud erweitern. Durch die Übernahme erweitert Stealthwatch auch das mittlere Kundensegment.“

—Cisco, 2017

Die Übernahme von MindMeld

„MindMeld ist davon überzeugt, dass ein wirklich menschenähnliches Gesprächserlebnis hochgradig angepasste und domänenspezifisch trainierte Sprachmodelle erfordert. Durch die Fokussierung der Fähigkeiten von MindMeld auf die spezifischen Kollaborationsdomänen von Cisco glauben wir, dass wir eine Benutzererfahrung ermöglichen werden, die sich von allem unterscheidet, was es heute im Kollaborationsbereich gibt.“

—Cisco, 2017

Die Übernahme eines Advanced Analytics Teams von Saggezza

„Durch die Hinzufügung eines Teams von Analyseexperten wird Cisco unsere aktuellen Analysefunktionen erweitern, sodass wir Einblicke in die Netzwerkleistung und -automatisierung verbessern, die DNA-Entwicklungsbemühungen von Cisco beschleunigen und unsere Cloud- und SaaS-Analyseangebote verbessern können. Die Übernahme spiegelt unsere feste Überzeugung wider, dass Analysen eine entscheidende Rolle beim Aufbau von Netzwerken der nächsten Generation spielen werden, die für ein Zeitalter von Cloud, IoT und allgegenwärtigen Sicherheitsbedrohungen konzipiert sind.“

—Cisco Advanced Analytics Team von Saggezza, 2017

„Diese Akquisition steht im Einklang mit den strategischen Zielen von Cisco, innovative Big-Data-Analysen und Cloud-Technologien zu entwickeln und gleichzeitig Top-Talente zu fördern.“

—Cisco Advanced Analytics Team von Saggezza, 2017

Die Übernahme von AppDynamics

„Die Fähigkeiten von Cisco und AppDynamics ergänzen sich hervorragend. Cisco bietet umfassende Datenerfassung und Einblicke in die Bereiche Rechenzentrum, Netzwerk und Sicherheit. Während AppDynamics die branchenführenden Lösungen für Einblicke in Anwendungen, Endbenutzer und Geschäftstransaktionen zusammenbringt, werden Cisco und AppDynamics die Silos von Anwendungs-, Infrastruktur- und Sicherheitsdomänen aufbrechen, um Unternehmen bei der Weiterentwicklung von der Verwaltung der IT-Leistung zur Verwaltung der digitalen Geschäftsleistung und des Geschäfts zu unterstützen Transaktionen. Als Teil von Cisco wird AppDynamics aktuelle Cisco-Produktinitiativen ergänzen, um End-to-End-IT-Intelligence-Plattformen bereitzustellen, die Kunden ganzheitliche Sichtbarkeit, Korrelation und Einblicke in alle IT-Domänen bieten – vom Code bis zum Endbenutzer und überall dazwischen.“

—Cisco, 2017

„Die Übernahme von AppDynamics ist Teil der umfassenderen Strategie von Cisco, das Wachstum des Unternehmens, unserer Kunden und unserer Partner voranzutreiben.“

—Cisco, 2017

Einblicke von M&A-Strategieführern

Cisco ist ein Pionier im Bereich M&A, aber es gibt unzählige andere Führungskräfte und Experten. Dieser Abschnitt enthält direkte Zitate von Top-Führungskräften, die die M&A-Aktivitäten einiger der größten Unternehmen der Welt betreuen.

Mark Zuckerberg, CEO von Facebook

Mark Zuckerberg gab einen seltenen Einblick, wie ergeht Akquisitionen anwährend einer öffentlichen Aussage in einem Gerichtssaal in Dallas, und seine Antworten wurden von Alex Heath, Autor für Business Insider, berichtet.

Über den Aufbau langfristiger Beziehungen vor Akquisitionen

„Ich baue seit Jahren Beziehungen zu den Gründern und den Menschen auf, die an diesen Unternehmen beteiligt sind, zumindest in Instagram- und WhatsApp-Fällen … als es an der Zeit war oder wir dachten, es sei der richtige Zeitpunkt für einen Umzug, haben wir gespürt Zum Beispiel hatten wir einen guten Kontext und gute Beziehungen, so dass wir schnell handeln konnten, was für den Wettbewerb wichtig war und der Grund dafür war, dass viele dieser Akquisitionen meiner Meinung nach zu uns und nicht zu unseren Konkurrenten kamen und sich im Laufe der Zeit als sehr gute Akquisitionen herausstellten dass viele Konkurrenten sich stattdessen gewünscht hätten, dass sie es bekommen hätten.“

—Mark Zuckerberg, CEO, Facebook,Geschäftseingeweihter, 2018

Über eine gemeinsame Vision

„Das Wichtigste war, uns auf eine gemeinsame Vision und die Art und Weise, wie wir zusammenarbeiten werden, auszurichten und uns dafür zu begeistern. Oder wenn sie die Hardware bauen und wir die Erfahrungen machen, wie könnte das besser sein, als wenn jeder von uns einzeln arbeiten würde?“

—Mark Zuckerberg, CEO, Facebook,Geschäftseingeweihter, 2018

Peggy Johnson, EVP of Business Development bei Microsoft

In einem Interview gibt Peggy Johnson, EVP Business Development bei Microsoft, AuskunftEinblicke in die M&A-Strategie von Microsoft. Sie spricht über die Art der Unternehmen und die von ihnen verfolgten Geschäfte, die Funktionsweise des M&A-Teams bei Microsoft und die Zielbereiche.

Beim Blick auf einen Hauptindikator

„Angebote sind immer etwas holprig. Wir schauen: Löst es ein Problem für uns? Und wenn ja, gehen wir zur Akquise über.“

—Peggy Johnson, EVP für Geschäftsentwicklung, Microsoft

Zur M&A-Teamorganisation

„M&A bei Microsoft ist ein Mannschaftssport für die oberste Führungsebene. Sie sind alle daran beteiligt und wir spielen alle unterschiedliche Rollen. Meine Rolle ist die erste zentralisierte Geschäftsentwicklungsrolle bei Microsoft. Das Team war zuvor in die Produktgruppen eingebettet …. Jetzt können wir in allen wichtigen Unternehmensgruppen tätig sein und haben viel mehr Flexibilität.“

—Peggy Johnson, EVP für Geschäftsentwicklung, Microsoft

Zur Bewertung

„Bewertungen sind immer umstritten. Ich versuche, mich darauf zu konzentrieren, was für uns von Wert ist. Löst es ein Problem für uns? Wenn ja, finden wir einen Weg, um fortzufahren. Wenn die Bewertung für etwas überbewertet wurde und es keinen Sinn ergibt, werden wir es nicht tun. Für mich ist es ganz einfach. Über die Bewertung mache ich mir eher keine allzu großen Sorgen. Darin besteht für uns wirklich der Wert.“

—Peggy Johnson, EVP für Geschäftsentwicklung, Microsoft

Auf ROI

„Wir müssen strategische Chancen und ROI abwägen. Wir bitten das Team, uns den Weg zur Kommerzialisierung und den Weg zum ROI zu zeigen. Wir gehen sehr diszipliniert und rigoros vor und legen großen Wert auf die Überwachung der Investition. Wir erledigen alles innerhalb meines Teams – wir verlassen uns nicht auf die Produktgruppen, um die Investitionen zu verfolgen.“

—Peggy Johnson, EVP für Geschäftsentwicklung, Microsoft

John Somorjai, EVP für Unternehmensentwicklung und Salesforce Ventures

In einem Interview mit dem Fortune-Magazin sagte John Somorjai, EVP für Unternehmensentwicklung und Salesforce Venturesgibt Einblicke in die M&A-Strategie von Salesforce, ihre Schwerpunkte, wie ihre Strategie von den Kundenbedürfnissen bestimmt wird und wie sie an Bewertungen herangehen.

Über den Zugriff auf die beste Technologie

„KI, Mobilität und Big Data treiben viele der tiefgreifenden Veränderungen voran, die Sie in Unternehmen insgesamt beobachten. Wir haben festgestellt, dass wir unsere Bemühungen beschleunigen müssen, um sicherzustellen, dass wir schnell auf die beste Technologie zugreifen können, die wir unseren Kunden liefern können, und auch einige wirklich großartige Talente gewinnen müssen, insbesondere im KI-Bereich.“

—John Somorjai, EVP für Unternehmensentwicklung und Salesforce Ventures, 2017

Zum M&A-Ansatz

„Im Allgemeinen verfolgen wir jedes Jahr den gleichen Ansatz. Da wir produktorientiert und produktorientiert sind, reagieren wir auf die Umwelt. Wenn wir Produkte oder Entwicklungen oder große Unternehmen sehen, die ein Problem auf neue Weise lösen, weckt das das Interesse an M&A.“

—John Somorjai, EVP für Unternehmensentwicklung und Salesforce Ventures, 2017

Don Harrison, Leiter Unternehmensentwicklung, Google

In einem Interview mit Fortune äußert sich Don Harrison, Leiter der Unternehmensentwicklung bei GoogleEinblicke in die M&A-Strategie von Google, die Prioritäten des Unternehmens, sein Fokus auf KI und der Ansatz bei Veräußerungen.

Zu Bewertungskennzahlen

„Es ist sehr schwierig, Bewertungsmetriken auf KI anzuwenden. Diese Akquisitionen werden von Schlüsseltalenten vorangetrieben – wirklich klugen Leuten. Es ist ein Bereich, auf den ich mich konzentriere und auf den sich unser Team konzentriert. Die Bewertungen sind Teil des Versprechens der Technologie. Wir achten darauf, machen uns aber nicht unbedingt Sorgen.“

—Don Harrison, Unternehmensentwicklung, Google

Zu den wichtigsten Elementen für den Dealerfolg

„M&A wird nie zu 100 Prozent erfolgreich sein, und wir lernen aus jedem Geschäft, das wir machen. Daher möchte ich mich nicht auf ein bestimmtes Geschäft festlegen, aber ich habe anhand des relativen Erfolgs der Geschäfte, die wir in der Vergangenheit abgeschlossen haben, gelernt, sicherzustellen, dass die wichtigsten Führungskräfte des Unternehmens eine Vision mit dem Gründer teilen, die die Strategie vorantreibt die M&A, im Gegensatz zu den M&A, die die Strategie vorantreiben, und dass wir über gute Unterstützungsmechanismen für diese Unternehmen verfügen, nachdem sie eingestiegen sind.“

—Don Harrison, Unternehmensentwicklung, Google

Bei Veräußerung

„Ich denke, Niantic [Schöpfer des beliebten Pokémon Go-Spiels] ist unsere berühmteste Veräußerung. Wir haben Veräußerungen vorgenommen, und ich bin ein Fan davon, dass wir aktiv darüber nachdenken. Google befindet sich immer noch im Wachstumsmodus. Wenn ich mir die Strategie von Sundar und Alphabet anschaue, sehe ich eine Erweiterung der Vision. Wir sollten weiterhin in verschiedenen Bereichen gute Entscheidungen treffen und uns darüber im Klaren sein, dass einige davon keinen Erfolg haben werden und die Veräußerung zu einem guten Zuhause wird.“

—Don Harrison, Unternehmensentwicklung, Google

Robert Weiler, Vizepräsident der Global Business Units (GBU) von Oracle

In einem Interview mit Fortune gibt Robert Weiler, EVP der Global Business Unit von Oracle, AuskunftEinsichtenhineinDie M&A-Strategie von Oracle, wie ihre Global Business Unit funktioniert und wonach sie bei einer Akquisition suchen.

Bei kleinen Angeboten

„Obwohl es Oracle nicht fremd ist, zu günstigen Zeiten große Käufe zu tätigen, wie zum Beispiel die Übernahme von PeopleSoft im Wert von $10,3 Milliarden im Jahr 2004 oder die Übernahme von BEA Systems im Wert von $8,5 Milliarden im Jahr 2008, wird der Großteil des Dealflows höchstwahrscheinlich bestehen bleiben.“ bescheiden in seiner Größe und eng in seinem Umfang. Solche kleinen Deals ziehen normalerweise das Gähnen von Finanziers (und Nachrichtenredakteuren) auf sich, aber es ist alles Teil der gesamten Geschäftsstrategie von Oracle, die profitabelsten Branchen in der Welt der Unternehmenssoftware (sprich: Cloud Computing) zu dominieren und zu kontrollieren, und das alles, ohne Aufmerksamkeit zu erregen sich selbst oder seine verbundenen Unternehmen.“

—Robert Weiler, EVP Global Business Units, Oracle

Zur M&A-Strategie und GBU-Struktur

„Die Strategie, die Oracle-Mitbegründer und Vorstandsvorsitzender Larry Ellison vor Jahren entwickelt hat, sieht vor, zunächst Unternehmen zu erwerben, die Software herstellen, die für eine bestimmte Branche als „Must-have“ gilt. Die übernommenen Unternehmen werden dann in halbautonome Unternehmensgruppen, sogenannte Global Business Units, eingeteilt, die branchenspezifisch sind (z. B. Finanzdienstleistungen oder Gesundheitswissenschaften) und über eine eigene Organisationsstruktur verfügen (jedes hat seinen eigenen Geschäftsführer, eigene Entwicklung, Vertrieb, Marketing, Beratung und M&A-Strategie). Die GBU-Struktur umfasst nun sieben Geschäftseinheiten, die aus 33 übernommenen Unternehmen mit einem Gesamttransaktionswert von rund $15 Milliarden bestehen. Oracle wird in jede Branche expandieren, von der es glaubt, dass es dominieren kann, und kann im Handumdrehen ein Unternehmen übernehmen.“

—Robert Weiler, EVP Global Business Units, Oracle

Bei der Integration des übernommenen Teams

„Larrys Ansicht war, dass man in großen Organisationen Fachwissen verliert, weil es zerstreut und auf natürliche Weise verwässert wird. Sie kommen zwei Jahre nach einer Übernahme zurück und können das Unternehmen, den Kern, der das Unternehmen großartig gemacht hat, nicht wiederfinden. Deshalb sagte er für Industrieanwendungen: „Ich werde diesen Kern behalten.“ Wenn wir also ein Unternehmen erwerben, arbeiten das Entwicklungsteam und die Vertriebsmitarbeiter immer noch an der gleichen Sache. Gelegentlich ändern wir einige Dinge innerhalb einer Branche, aber sie basieren alle auf der gleichen Leidenschaft und Lösung.“

—Robert Weiler, EVP Global Business Units, Oracle

Apfel

Bloomberg gibtEin Überblick über Apples M&A-Strategie, die Art der gekauften Unternehmen und die Zusammensetzung des Deal-Teams.

Im Deals-Team von Apple

„Das Deal-Team von Apple besteht aus etwa einem Dutzend Leuten unter der Leitung des ehemaligen Goldman-Sachs-Bankers Adrian Perica, und die meisten Übernahmen erfolgen auf Geheiß der Ingenieure des Unternehmens. Laut einer mit dem Prozess vertrauten Person treffen sich Produktmanager normalerweise jeden Monat mit den Teammitgliedern von Perica, um Ziele mit attraktiver Technologie oder talentierten Ingenieuren zu identifizieren.“

—Alex Webb und Alex Sherman,Bloomberg, 2017

Wir hoffen, dass dieser Leitfaden Ihr Wissen erweitert und Fragen zu M&A und Veräußerungen beantwortet hat, insbesondere zu technologiegetriebenen Deals im heutigen dynamischen Geschäftsumfeld. Wir schätzen Ihre Meinung und Ihr Feedback und freuen uns über Kommentare, Vorschläge und Ergänzungen zu diesem Material.

HowDo kann Ihnen helfen

HowDo war auf beiden Seiten des Tisches vertreten und hilft Ihnen gerne bei Ihrem M&A. Wir haben tiefe Erfahrung in:

- Wettbewerbsanalyse

- Strategien für aufstrebende Technologiesektoren

- Due Diligence von Produkt, Technologie und Team,

- Deal-Verhandlung

- Integration von Produkt, Technologie und Team nach dem Kauf

- Culture Mapping und Übergang des Teams

Kontaktiere unsheute, um mehr zu erfahren.